目 錄

一、引言

二、301條款的內容

三、《301條款報告》的“幕后推手”USTR

四、2017年以前美國對中國展開的歷次301調查

五、2017年美國對中國再次展開301調查

六、2024年發布的《301條款報告》主要內容及后續實施程序

引 言

2024年5月14日,拜登政府簽署總統備忘錄(Presidential Memorandum)再一次根據301條款(Section 301,以下簡稱“301條款”)針對太陽能電池板、電動汽車、電池、綠色能源供應鏈投入、岸到岸港口起重機、鋼鐵產品、鋁制品、醫療注射器和個人防護設備(PPE)等中國進口產品加征25%到 100%的關稅[注1]。一份長達193頁的《對301條款調查所采取行動的四年期審查:中國在技術轉讓、知識產權和創新方面的行為、政策和實踐》[注2](以下簡稱《301條款報告》)詳細敘述了美國對中國啟用301條款關稅的背景、原因以及主要實施措施。《301條款報告》是對中國在技術轉讓、知識產權和創新方面的行為、政策和做法進行的301條款調查的四年審查的最終結果,且根據《301條款報告》的提議,針對部分來自中國的產品加征的關稅將在今年生效,而其他征收關稅的行動將逐步在2025年和2026年實施。

而在2024年4月17日,商務部新聞發言人即代表中方對該調查表示強烈不滿和堅決反對。這也不是美國第一次對中國相關產業和貿易開展301調查。美方將正常貿易投資活動曲解為損害美國家安全和企業利益,將自身產業問題歸咎于中國,既缺乏事實依據,也有悖經濟常識。美國上屆政府啟動對華301調查并對華加征關稅,已被世貿組織裁定違反世貿規則,受到眾多世貿成員的反對。為幫助更多的中國企業理解貿易摩擦背景下不同國家的貿易制度,知悉不同法律制度下維護自身權益的路徑,國浩海關與稅務法律專業委員會暨法律研究中心組織相關領域律師對301調查進行解讀,并給出法律建議。正所謂“他強由他強,清風拂山崗;他橫由他橫,明月照大江。”只有熟悉和掌握國內國際不同規則,才能幫助中國企業積極參與全球治理體系改革和建設,推動全球治理朝著更加公正合理的方向發展。

301條款的內容

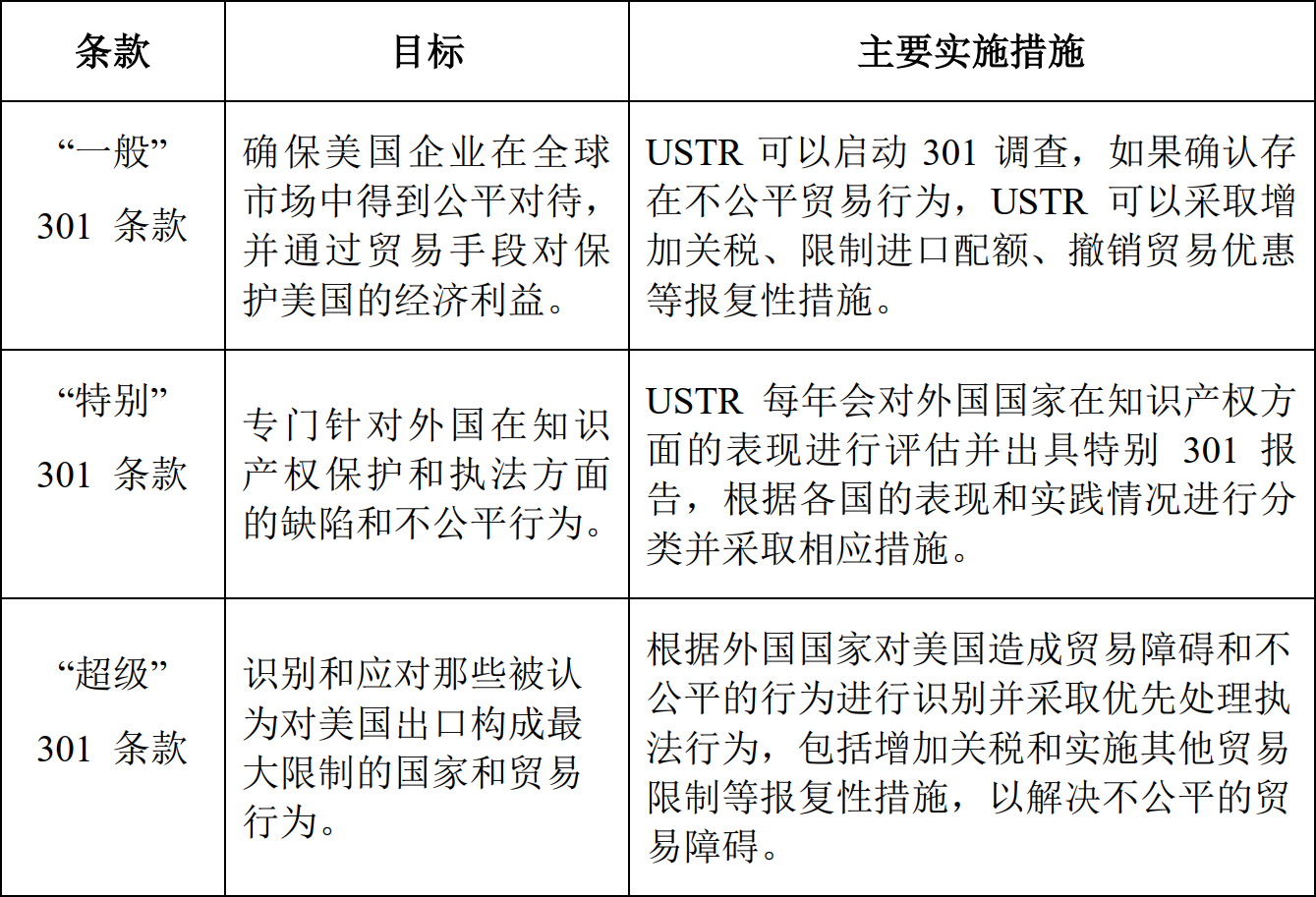

《1974年貿易法》(the Trade Act of 1974 )第301 條賦予美國貿易代表辦公室(Office of the United States Trade Representative,下稱“USTR”)在總統指示下針對外國不公平的貿易行為而采取相應措施的權力。我們常說的301條款是針對美國保護自身貿易利益而對其他國家采取相應報復性措施行為的概括性描述,實際上,《1974年貿易法》第301條條款本身屬于一般性規定,301條款所涵蓋的范圍還包括對特定領域或行為更具針對性的“特別”301條款和“超級”301條款。

(一) “一般”301條款

301條款(Section 301)的核心是維護美國的貿易利益,并確保外國(政府)的行為不對美國的商業造成不公平的負擔或限制。該條款的內容主要分為四個部分,第一部分描述的是USTR應當采取行動的情形(Mandatory Action),第二部分描述的是USTR可以自由裁量是否要采取行動的情形(Discretionary Action),第三部分是USTR采取調查和行動的權限(Scope of Authority),第四部分是對條文的解釋和特殊規則的釋義(Definitions and Special Rules)。

對于第一部分USTR應采取行動的原文及釋義如下[注3]:

可見,USTR幾乎可以對任何他們認為對美國商業造成負擔或限制的外國政府存在的不公平的貿易手段而采取應對行為。根據301條款規定,301調查既可以基于國內企業、工會、行業協會的投訴,也可以由USTR自行決定啟動。在調查過程中,USTR一般會向公眾公開征詢意見,包括召開聽證會以收集更多信息和證據。對于301調查顯示的結果,USTR通常會與外國政府進行磋商談判以試圖達成一致,而一旦磋商失敗,USTR便會采取有針對的報復性措施。

(二) “特別”301條款

“特別”301條款(Special 301)是1974年《貿易法》第182節中的規定(Section 182)。該條款的目的主要是為了識別在知識產權保護和市場準入方面對美國企業構成障礙的外國國家[注5]。

“特別”301條款針對識別對象分為三個類型:第一類屬于“重點外國國家”(Priority Foreign Countries, PFCs),這些國家被認為在知識產權保護方面存在最嚴重的問題,USTR會對被識別為PFC的國家在30天內啟動301調查并采取相應制裁措施;第二類屬于“重點觀察名單”(Priority Watch List, PWL),這些國家雖然沒有達到PFC的標準,但USTR會對其在知識產權保護和執行方面存在的問題進行密切監控和進一步評估;第三類屬于“觀察名單”(Watch List),這類國家雖然也存在知識產權保護方面的問題,但USTR一般只會對這些國家持續觀察而暫不采取任何行動。

在USTR發布的《2023年“特別”301條款報告》(2023 Special 301 Report)中,中國雖然被列為第二類“重點觀察名單”國家,但是根據《301條款報告》,USTR對中國在技術轉讓和知識產權方面的行為和政策仍然開展了301調查并采取了進一步加征關稅的措施。

(三) “超級”301條款

“超級”301條款指的是《1974年貿易法》第310節(Section 310)的規定,該條款主要規定USTR在每年5月31日之前,與國會的兩個關鍵委員會(參議院財政委員會Committee on Finance of the Senate和眾議院籌款委員會the Committee on Ways and Means of the House of Representatives)進行磋商,以確定哪些外國政府的貿易行為、政策或做法可能涉及違反WTO協議或其他貿易協議,或對美國的商品、服務和投資設置障礙,并針對這些國家的行為作出優先處理的執法事項(Trade Enforcement Priorities)[注6]。事實上,“超級”301條款是美國制裁其他國家政策和行為的一劑萬能“解藥”,通過該條款的規定,美國可以對任何他們認為違反了美國利益的外國貿易行為實施貿易制裁措施,從而在國際貿易中最大限度的維護自身利益。

從下表中可以比較直觀的看出三種“301條款”所分別針對的目標以及主要事實措施:

《301條款報告》的“幕后推手”USTR

《301條款報告》是由USTR即美國貿易代表辦公室撰寫發布的。USTR成立于1963年,其前身是美國總統的特別貿易代表。在USTR成立前,一直是由美國國務院負責美國的貿易和投資外交,而在1962年的《貿易擴展法案》(Trade Expansion Act of 1962)中,國會要求總統任命一位特別貿易談判代表來進行美國的貿易談判。

隨后《1974年貿易法》第141條又為USTR提供了立法授權,讓其負責《1930年關稅法》(the Tariff Act of 1930)、《1962年貿易擴展法》(the Trade Expansion Act of 1962)以及《1974年貿易法》下的貿易協定項目[注7]。《1974年貿易法》進一步鞏固了USTR的地位,且該法案還將USTR確定為總統辦公廳內的內閣級機構,其現任負責人Katherine Tai就是內閣成員,擔任總統的首要貿易顧問、談判代表和貿易問題發言人。此后1988年頒布的《綜合貿易與競爭力法案》(the Omnibus Trade and Competitiveness Act of 1988)又進一步明確并增強了USTR的權限,強化了國會與行政部門在制定美國貿易政策方面的合作,并且該法案明確授予USTR在總統的具體指示下負責并實施301條款項下的權利義務。因此,USTR的主要職責就是向總統和國會報告并負責管理貿易協定項目,就非關稅壁壘、國際商品協議以及其他與貿易協定項目相關的事宜提供建議,同時作為美國總統的主要國際貿易政策和問題發言人。

USTR在中美貿易關系中也扮演著重要的角色。《1974年貿易法》不僅賦予USTR調查和回應其他國家不公平貿易做法的權力,而且USTR可以在調查后采取包括但不限于實施關稅、限制進口、暫停優惠貿易待遇等其他貿易措施的行動,以回應和糾正他們認為對美國不公平的貿易行為[注8]。此外,《1974年貿易法》第307 條款針對涉及修改和終止基于301條款采取的行動中規定,USTR每四年對已采取的制裁措施進行一次審查,以評估當前采取的措施是否有效,而如果在審查期間收到利益相關者提出需要繼續采取措施的請求及相關證據,那么USTR將繼續執行原有的措施甚至增加制裁力度。2017年8月18日,USTR針對中國啟動了“301 調查”[注9],通過該調查,USTR認為中國在知識產權、技術轉讓等方面存在不公平貿易行為,并以此為由對價值數千億美元的中國商品加征關稅,進而導致中美貿易摩擦升級。

2017年以前美國對中國展開的歷次301調查

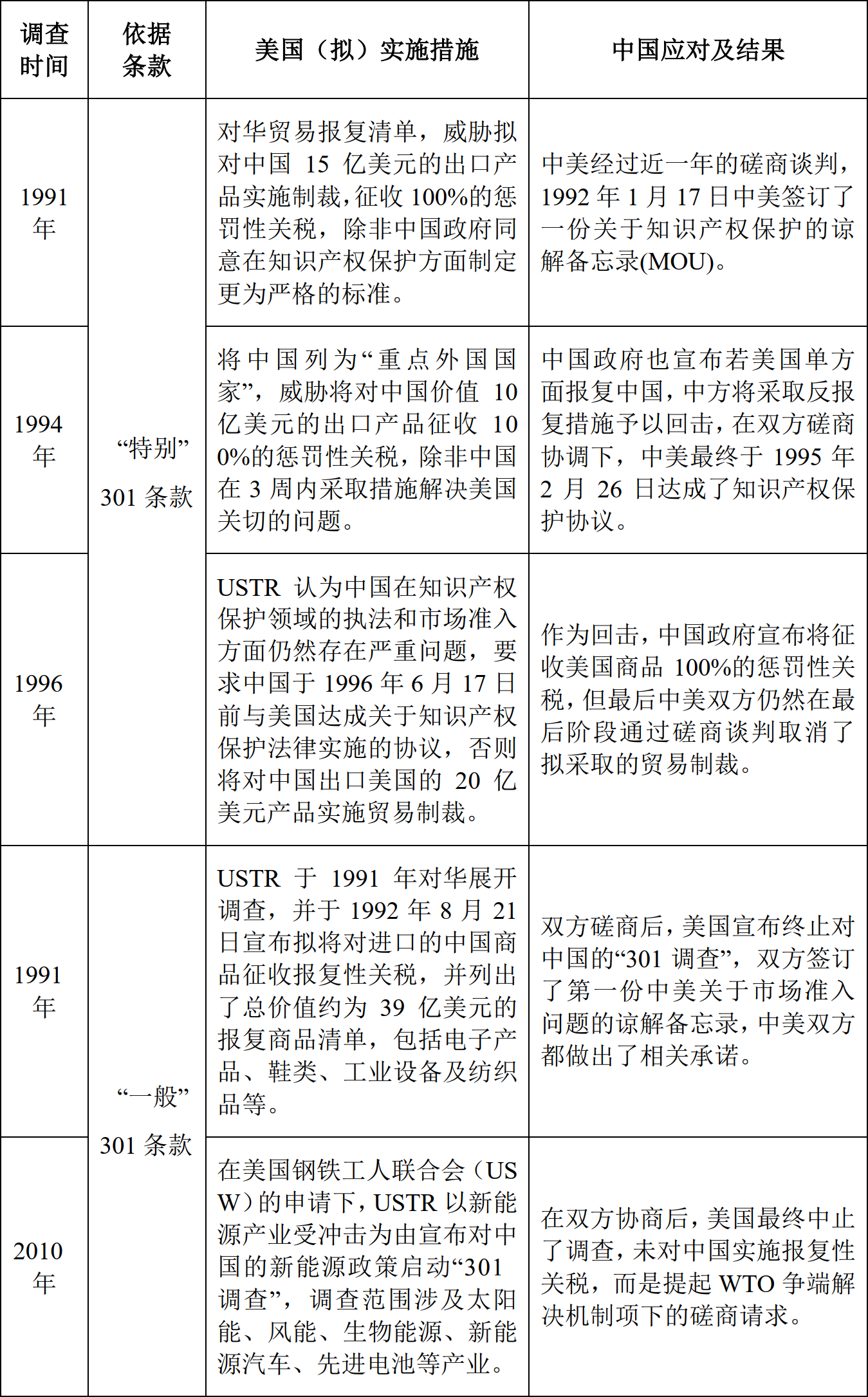

301調查是基于《1974年貿易法》第301條款展開的對外國國家(政府)的政策行為是否對美國貿易造成負面影響或限制的調查,這其實是美國政府慣用的一種貿易保護單邊主義法律工具。在2017年之前,美國已經對中國展開了五次301調查,其中依據“特別”301條款進行了三次調查,另外兩次是依據“一般”301條款開展的調查。下表是對這五次調查后美國(擬)對中國實施的措施以及中國采取的應對方式及最終結果的簡要匯總[注10]:

2017年美國對中國再次展開301調查

(一) 調查結果

2018年3月22日,針對2017年8月18日開展的301調查,USTR發布了《301條款下關于中國在技術轉讓、知識產權和創新方面的行為、政策和做法的調查結果》[注11]。該報告認為中國采用了一系列與技術轉讓相關但對美國商業造成負擔及限制的不合理行為、政策和做法,其中特別提到以下幾點:

1. 中國使用外資所有權限制(如合資要求)、外資股權限制,以及各種行政審查和許可程序,迫使美國公司進行技術轉讓;

2. 中國將技術轉讓的成本和風險轉移給了美國公司,同時確保了中國公司能夠在技術獲取中占據有利位置;

3. 中國不公平地促進中國公司對美國公司和資產的系統性投資和收購,以獲取尖端技術和知識產權,并促成技術向中國公司進行轉移;

4. 中國對未經授權侵入美國公司計算機網絡中竊取知識產權、商業秘密和機密商業信息的行為予以支持。

根據上述301調查的結果,2018年4月6日,USTR在《聯邦公報》(Federal Register)上發布通知,宣布擬將對來自中國的約1300個關稅子目(HTSUS Subheading)[注12]項下產品征收25%的額外關稅[注13]。該份擬征收關稅清單的產品價值約合500億美元,清單上受影響的產品范圍非常廣泛,主要涵蓋了包括信息通信技術(如半導體、計算機設備和電信設備)、航空航天、機器人、工業機械、新材料(如高性能金屬合金和復合材料)以及新能源汽車和高科技產品等多個領域。可見,這些關稅子目主要針對“中國制造2025[注14]”計劃中涉及的行業,其意圖很明顯是在于抑制中國在高新技術領域的快速發展和競爭力的提升。

(二) 征求意見與聽證

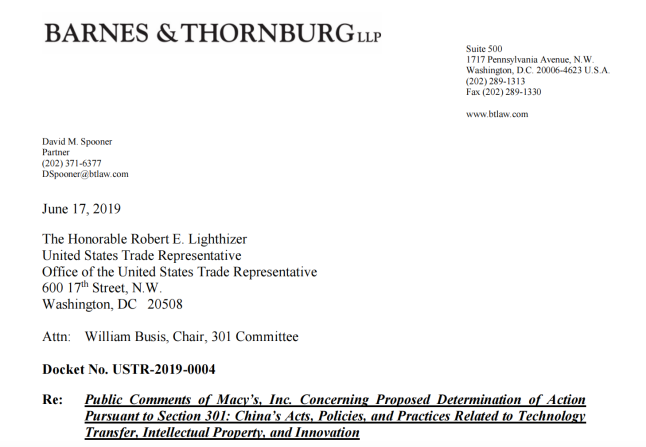

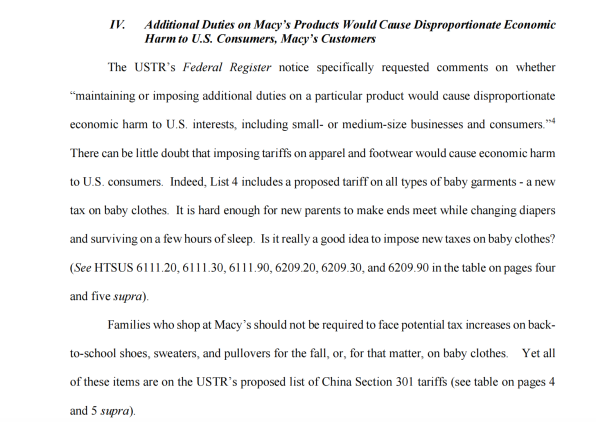

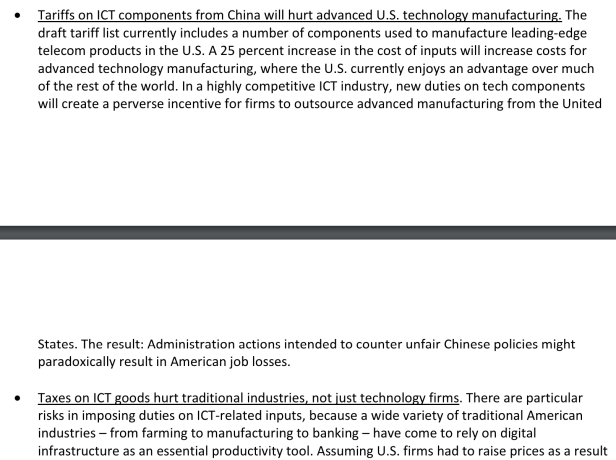

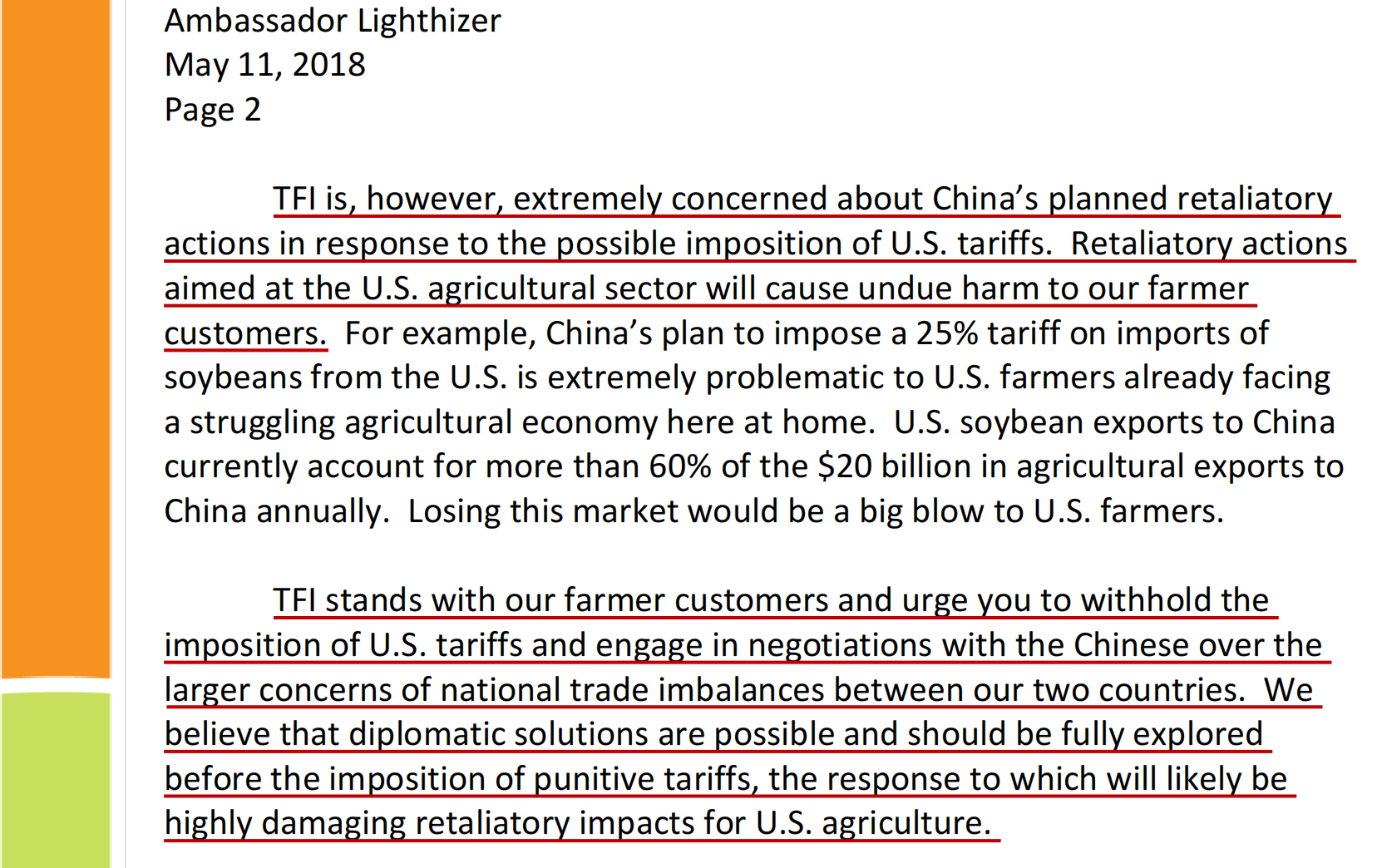

這份清單發布后,USTR針對主要問題向公眾公開征詢意見,這些問題包括清單中列出的產品是否應保留或從清單中移除、或者是否應對其他未在清單上的產品增加關稅等問題。USTR允許所有利益相關者,包括公司、貿易協會、消費者團體、學術機構、政府實體和個人對征稅清單提交意見和建議。在近一個多月的征詢開放期間內,USTR共收到了約3200份書面意見,除了涉及商業秘密的書面意見不予公開外,USTR公開了所有在征詢期間的書面意見。經筆者粗略查閱,大部分意見來自美國公司(包括美國領先零售商之一的梅西百貨(Macy’s))以及行業協會或機構(如美國通信工業協會(Telecommunications Industry Association,TIA))。在筆者隨機翻閱的10份由美國企業提交的意見書中,這些企業對于擬征稅清單中涉及自身行業要加征關稅的產品都提出了排除申請并列出了詳細的理由。此外,這些企業幾乎都提到美國對中國產品加征關稅的行為不僅會對美國本土企業的發展以及美國消費者造成嚴重的負面影響,而且這些企業也都表現出擔心中國會出臺對美國產品加征關稅的反制行為。有趣的是,在筆者翻閱意見書的時候還發現了一封來自中國某高校國際貿易法學副教授提交的意見,該教授除了提出應該將鋼鐵和鋁制品項下的相關產品排除在征收清單外,還強調美國應通過加強中美兩國對話和合作以解決雙方在國際貿易的爭端。

梅西百貨提交的書面意見原文部分截圖

TIA提交的書面意見原文部分截圖

美國全國性貿易協會肥料研究所(The Fertilizer Institute,TFI)提交的書面意見原文部分截圖

除了公開征詢意見外,USTR和301條款委員會(Section 301 Committee)[注15]還在2018年5月15日至17日召開了為期三天的公開聽證會,在聽證會上一共有121名證人提供了證詞并回答了有關擬征稅清單中是否增加或排除某類產品等相關問題。在公開意見征詢及聽證會后,USTR和301條款委員會根據收集的意見重新審查了擬征稅清單上的關稅子目,在2018年7月6日發布了第一批征稅產品清單,移除了515項關稅子目,對剩余的818個提議的關稅子目征收25%的額外關稅。同時USTR又額外增加了284個目標征稅類目清單,并針對這份清單又進行了新一輪公開征詢和聽證會,第二批征稅產品清單保留了279項關稅子目并于2018年8月23日生效[注16]。

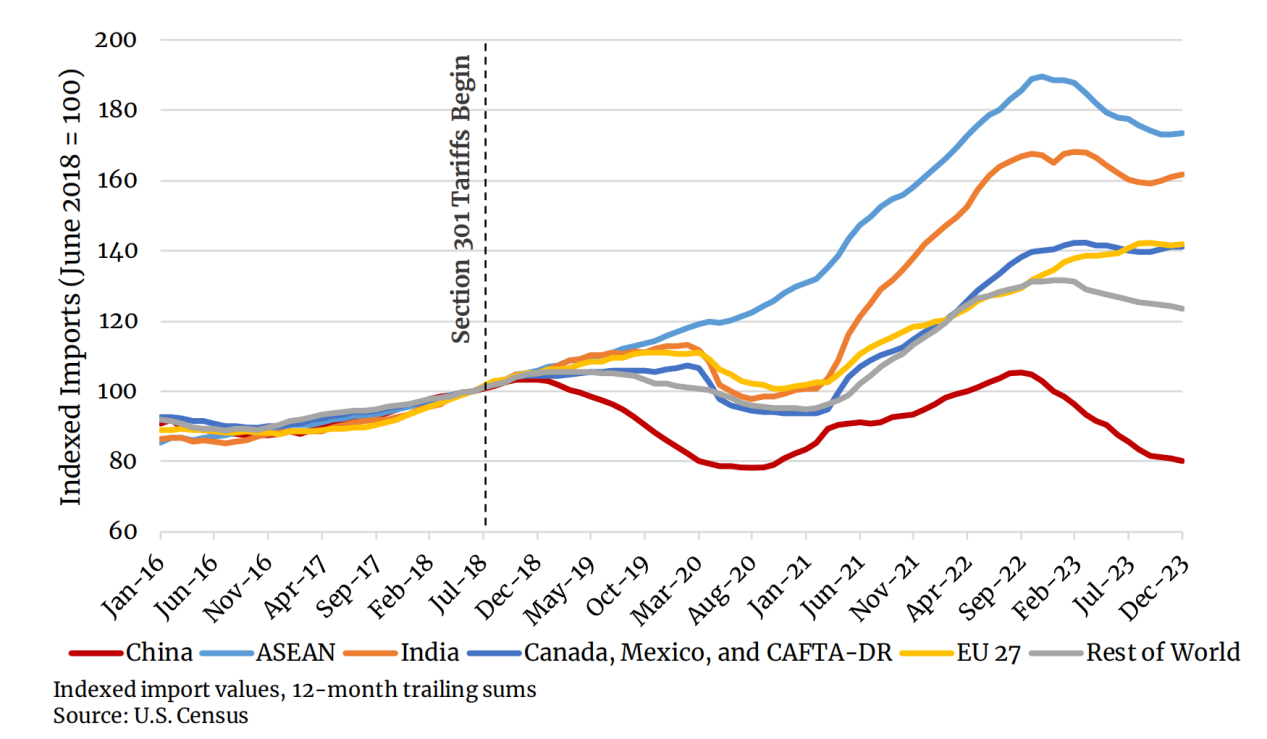

上圖顯示了包括中國和各個貿易伙伴和地區的所有美國商品進口(按價值)的指數增長情況,其中進口水平以2018年7月(301條款關稅生效前的月份)為基準,展示了在征收關稅后中國向美國進口的顯著變化。

(三) 排除征稅申請

公眾除了可以對征稅清單是否應保留特定產品等提出意見外,USTR同時也為公眾提供了請求將特定產品排除在附加關稅之外的機會,即任何利益相關人可以提出排除子目下某一特定產品的請求(但不能要求排除整個關稅子目)。

根據USTR公布的要求,申請排除征收關稅的請求者首先必須明確標明特定產品類別和具體名稱,產品的識別應包括物理特征(例如,尺寸、材料組成或其他特征),此外申請者還必須提供過去三年中每年購買的中國原產產品的數量和價值。其次,請求者必須給出充足的理由說明請求排除特定產品的原因。USTR主要考慮的排除因素包括以下幾點:所申請排除的產品是否可以從除中國以外的渠道獲得、附加關稅是否會對請求人或其他美國利益造成嚴重經濟損害,以及該特定產品是否對中國經濟發展戰略有重要影響(包括“中國制造2025”在內的中國工業項目相關的產品)[注17]。通過對每一個排除額外征稅請求的申請進行評估,USTR決定在一定期限內對第一批及第二批征稅產品清單中的部分產品排除在額外征稅清單外,對于這類批準的排除產品類目是從實施征收額外關稅之日起追溯適用[注18]。大部分排除額外征稅的產品類目的適用期限已經于2019年和2020年到期,在2022年3月28日,USTR 公布對352項已到期的排除額外征稅類目產品進行延期,原則上這類產品的排除適用期限至今年5月31日也全部到期(USTR針對目前屬于排除征稅的產品類目是否延長排除期限發布了新的公告,詳見下文)。

(四) 四年審查程序重啟

2022年5月5日,USTR對301條款啟動了法定的四年審查程序,USTR向公眾告知受301條款行動惠及的國內行業代表加征關稅的行為可能終止,并允許他們提出繼續實施征收關稅行為的請求。2022年9月,USTR宣布他們收到了行業代表繼續額外征收關稅的申請,因此關稅行動不能終止且USTR將對繼續征稅行動進行審查。同2018年發布擬征稅清單的程序相似,USTR在2022年11月15日開通了意見征詢平臺用于收集公眾對301條款及繼續征收關稅行為的意見和評論。USTR 及301條款委員會特別列出了以下三個考慮因素給公眾在提出意見時作為指引參考[注19]:

1. 實施繼續額外征稅的措施是否能有效解決301調查發現的問題;

2. 是否有其他可以采取的行動或措施;

3. 額外征收關稅等其他措施對美國經濟(包括美國消費者)產生的影響。

作為法定審查程序的一部分,在整個2023年和2024年初,USTR和301條款委員會與各機構專家針對收到的近1500條意見和評論舉行了多次會議探討,并最終形成了《301條款報告》。

2024年發布的《301條款報告》主要內容及后續實施程序

2024年5月14日,現任USTR貿易代表Katherine Tai在USTR官方網站上公布美國將繼續根據301條款對中國有關進口產品加征關稅,并表示:“盡管征收關稅在鼓勵中國采取一些措施來解決301條款調查中確定的問題方面是有效的,但我們仍需采取進一步行動以促使中國消除繼續對美國商業構成負擔并損害美國工人和企業的不公平技術轉讓的相關政策和行為[注20]。”

(一) 主要增加征收稅率的產品類目

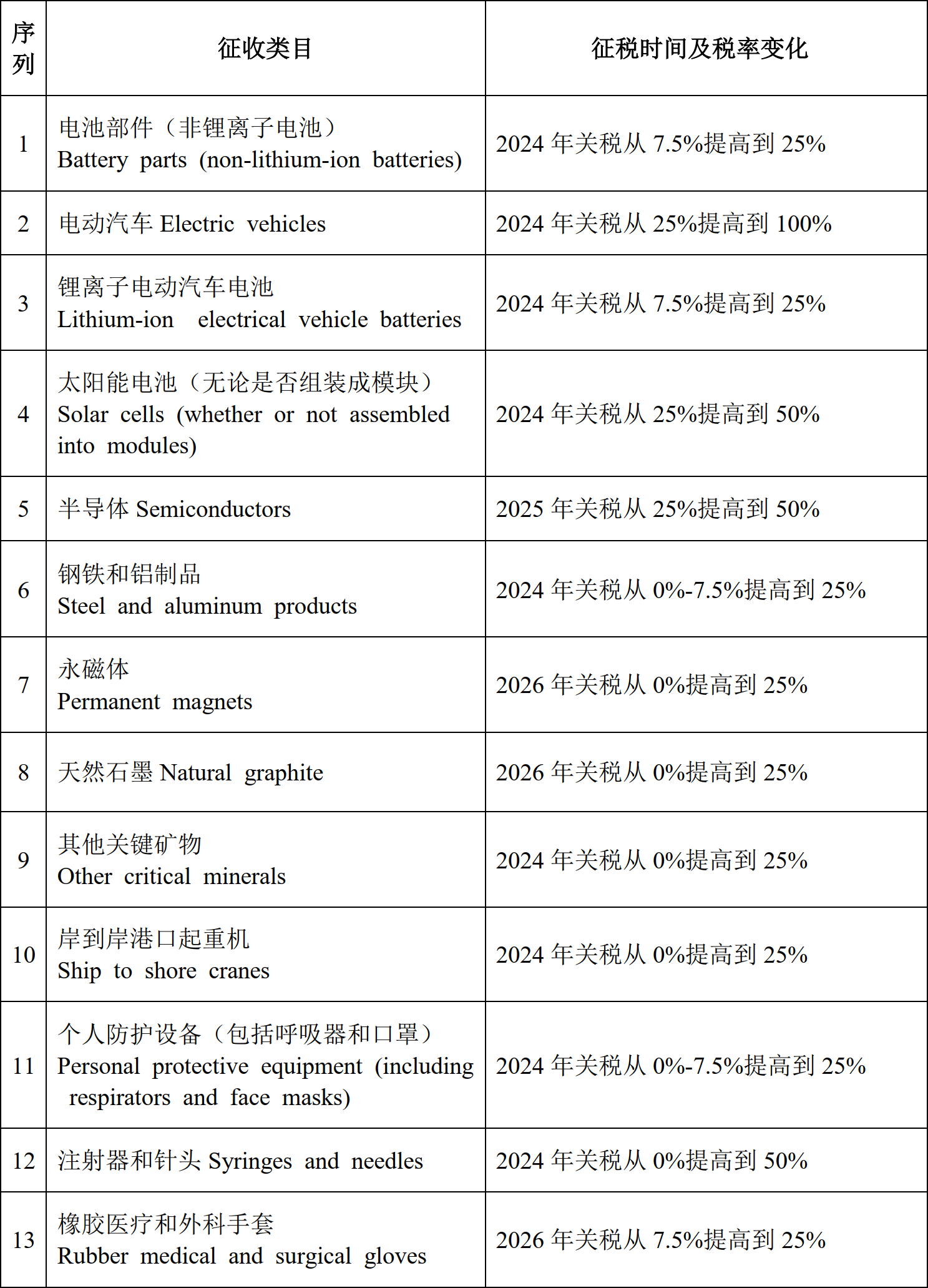

從《301條款報告》以及USTR發布的公告來看,此次增加稅率征收的類目主要將針對以下來自中國的產品[注21]:

上表中有一部分類目已在之前的加征關稅清單中,也有一些類目是此次新增,而之前受301條款關稅覆蓋的其他產品將繼續按現行稅率征收。根據USTR在5月22日發布的最新公告,在2024年增加稅率征收的關稅類目將在今年8月1日起實施,而其他在2025年以及 2026年增加征收的關稅類目將于相應年度的1月1日起實施[注22]。USTR表示,其針對上述行業采取行動的原因是中國尋求擴大這些產品的市場份額的行為與美國正投資擴大其自身的市場份額相沖突,并在一定程度上對美國本土產業發展造成了限制和負面的影響。USTR認為征收關稅的行為是對美國補貼政策的補充,并稱這些關稅將進一步鼓勵美國公司在綠色能源和半導體供應方面實現多元化,從而減少對中國的依賴[注23]。

(二) 現有301條款征稅排除適用情形的變更

在四年審查過程中,USTR對352項“一般排除”類產品和77項與“新冠肺炎疫情”相關產品排除征收稅率,而根據《301條款報告》,這些原先被暫時排除征收301條款關稅的產品的適用期限原則上于今年5月31日到期。

2024年5月24日,USTR發布了新的公告,針對上述排除適用期限是否進行延續作出了進一步的通知及規定[注24]。首先,USTR決定將所有當前的排除情形的適用期限從到期日延長至2024年6月14日作為14天的過渡期。其次,USTR公布將對在該公告附件C中列出的排除適用情形延長至2025年5月31日。USTR給出的理由是,對這些排除情形進行延長有利于將從中國進行的采購等其他生產活動轉移至其他國家,以減少對中國供應鏈的依賴。

而對于在上述公告附件D列表中涵蓋的102項沒有向公眾征詢延長排除期限意見的產品類目,USTR決定在 14天過渡期到期后不再予以延長排除期限。另外剩余的其他排除類目(即5月24日公告中附件A和附件B列表中的產品)的排除期限將延續至2024年6月14日[注25],雖然USTR曾于2023年12月29日向公眾征詢是否延續排除期限的意見,但是USTR認為公眾提交的書面意見并沒有充分說明延續排除期限的合理理由。比如,一些書面意見主張延續的理由是因為尋找替代從中國以外國家來源的產品成本較高并且類似產品的供應有限,導致無法在中國以外的國家獲得特定產品。 USTR認為這些理由沒有說明如果繼續延續適用排除情形將如何有助于減少對中國特定產品及供應鏈的需求和依賴。

(三) USTR向公眾公開征詢意見

USTR代表在官網上發布擬增加征收關稅的清單后,USTR于2024年5月28日發布了新的公告,對提議清單以及后續特定產品申請排除征稅的程序等情形做了進一步說明[注26]。正如2018年向公眾開放對擬征稅清單提出意見和建議的機會,USTR這一次仍將邀請利益相關者對擬增加稅率征收的行為提交書面意見,公眾意見開放通道于5月29日開放,將于今年6月28日關閉接收通道。

1. 對301條款關稅增加征收的提議清單(“Proposed Modifications to Section 301 Tariffs”)[注27]

USTR在上述提議清單的附件A中列舉了產品類目、HTSUS子目、產品描述以及計劃增加的稅率和計劃實施時間。對于該提議清單,USTR對以下問題向公眾提出公開意見征詢:

-

評估提議清單在消除或對抗中國與技術轉讓、知識產權和創新相關的行為、政策和做法方面的有效性;

-

評估提議清單對美國經濟(包括美國消費者)的影響;

-

將碼頭起重機納入HTSUS 8426.19.00子目(運輸起重機、龍門起重機和橋式起重機)產品描述范圍是否合適;

-

針對口罩、醫用手套以及注射器和針頭類產品,評估對這些產品征收的關稅稅率是否還需高于目前擬議增收的稅率;

-

評估為每個產品和行業確定的關稅子目是否充分涵蓋了此次《301條款報告》建議應當包含的產品和行業類型。

2. 對工業機械類特定產品類目及太陽能設備類特定產品新增排除征收關稅的程序申請

USTR在《301條款報告》中提議對用于國內制造并歸類于HTSUS第84章和第85章某些子目下的特定機械暫時排除在301條款關稅之外。在上文提到的5月28日公告中,USTR在公告的附件B中列出了具體的HTSUS 及產品描述,利益相關者可以從這份列表中選擇相應的產品類目以申請關稅的排除,并且可以對附件B中列出的納入排除程序的子目范圍以及是否有遺漏等問題提出書面意見。關于對此清單類目中產品請求排除的具體程序將在之后的通知中發布,一旦申請排除的產品通過USTR的審查程序,那么該產品類目獲得的暫時排除征稅有效期將至2025年5月31日[注28]。

此外,USTR還提議對太陽能制造設備類目項下的19項產品(5月28日的公告附件C中有這類產品的具體描述)適用臨時排除,因為USTR認為對這類產品使用臨時排除將有利于美國對太陽能制造業的投資和發展。同樣,USTR也允許利益相關者對附件C中產品的描述及適用范圍提出建議和意見。對附件C中的19項產品類目的排除適用將自本通知發布之日起生效,有效期至2025年5月31日[注29]。

(四)《301條款報告》的其他建議

在《301條款報告》中,除了對特定產品類目新增臨時排除征收關稅的適用情形外,USTR針對實施關稅征收等后續措施還提出了以下建議[注30]:

為美國海關和邊境保護局(CBP)分配更多資金,以加強301條款行動的執行;

加強私營公司與政府機構之間的合作,以改善網絡安全,更好地打擊技術盜竊行為;

美國政府應繼續評估支持美國產業供應鏈多元化的方法和政策,以增強美國自身的供應鏈韌性和自主性。

注釋及參考文獻

作者簡介

呂盈修

國浩南京律師

業務領域:國際貿易、碳中和法律服務、企業合規

郵箱:lvyingxiu@grandall.com.cn

李繇

國浩海關與稅務業務委員會主任

業務領域:海關法、國際貿易、企業合規等

郵箱:liyou@grandall.com.cn

盧智虞

國浩南京法務秘書

郵箱:luzhiyu@grandall.com.cn

【特別聲明:本篇文章所闡述和說明的觀點僅代表作者本人意見,僅供參考和交流,不代表本所或其律師出具的任何形式之法律意見或建議。】