文|金力 祝心怡

前言

隨著中國經(jīng)濟全球化進程的加快、中國經(jīng)濟格局的提升和國際影響力的增強,以及“一帶一路”戰(zhàn)略的不斷深化,中國企業(yè)紛紛“走出去”,尋找全球化發(fā)展戰(zhàn)略的跳板。中國企業(yè)“走出去”的內(nèi)驅(qū)因素主要包括企業(yè)自身國際化戰(zhàn)略的需求、對海外優(yōu)質(zhì)品牌和技術(shù)引進的需要和實現(xiàn)上市公司市值增長的需求等,而融資渠道的逐步成熟與金融工具的完善以及來自政府的支持也為中國企業(yè)“走出去”提供了便利。“走出去”的形式諸多,海外并購是中國企業(yè)近年來常用的方式之一。

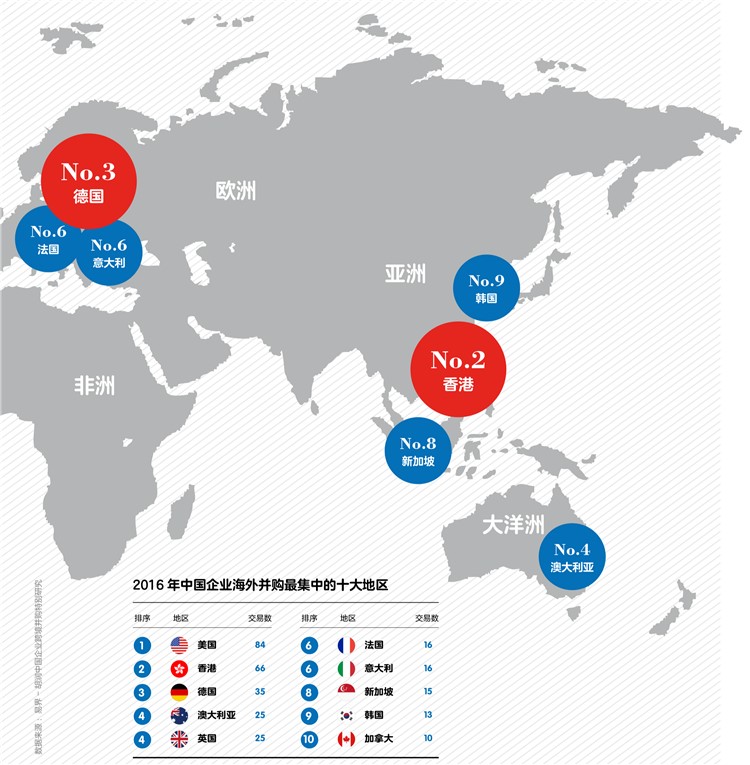

英國一直是中國企業(yè)海外并購的重點目的國。根據(jù)胡潤百富2017年6月發(fā)布的《2017中國企業(yè)跨境并購特別報告》,在2016年中國企業(yè)海外并購交易數(shù)量最集中的十大地區(qū)中,英國與澳大利亞并列第四。英國相對寬松的投資氛圍和“脫歐”帶來的英鎊貶值,更是給中國企業(yè)注入了一針“強心劑”,越來越多的中資流向英國。

2017年,在諸多英國并購項目中,影響力較大的包括:

中投(CIC)以122.5億歐元(約合1078億人民幣)收購黑石旗下歐洲最大的物流地產(chǎn)公司Logicor,這是歐洲歷史上最大的地產(chǎn)交易,也是中國海外收購歷史上第四大交易。

中國私募投資基金——凱橋(Canyon Bridge)于2017年斥資5.5億英鎊(約合49億元人民幣)收購英國芯片巨頭Imagination。

2018年是中英關(guān)系“黃金時代”深入發(fā)展之年。應(yīng)國務(wù)院總理李克強邀請,英國首相特雷莎·梅(Theresa Mary May)于2018年1月31日至2月2日對中國進行首次正式訪問并舉行新一輪中英總理年度會晤。以此為契機,雙方的政治互信進一步深化,拓展在各個領(lǐng)域的互利合作,推動中英面向“21世紀(jì)的全球全面戰(zhàn)略伙伴關(guān)系”繼續(xù)發(fā)展。

基于以上背景,本文將針對英國公司反收購措施的法律問題做初步探討。

一、英國跨境并購監(jiān)管法規(guī)及監(jiān)管機構(gòu)

英國的跨境并購監(jiān)管法規(guī)相對完善,任何涉及英國企業(yè)的并購行為都要事先向英國政府進行安全審查申報。英國通過“公平交易署”(The Office of Fair Trading)和“競爭委員會”(The Competition Commission)及有關(guān)行業(yè)機構(gòu)對跨國并購實施監(jiān)管。從近幾年的情況來看,在英國的投資并購因為審查原因?qū)е陆灰资〉那闆r并不多見。

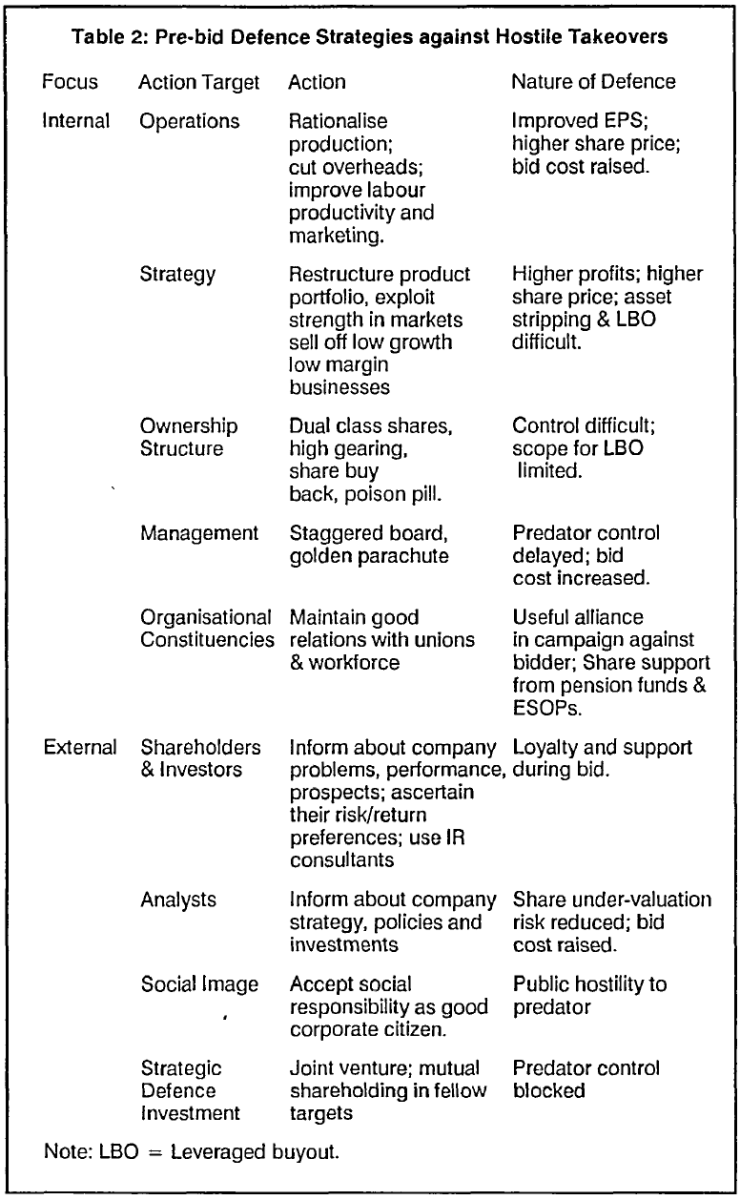

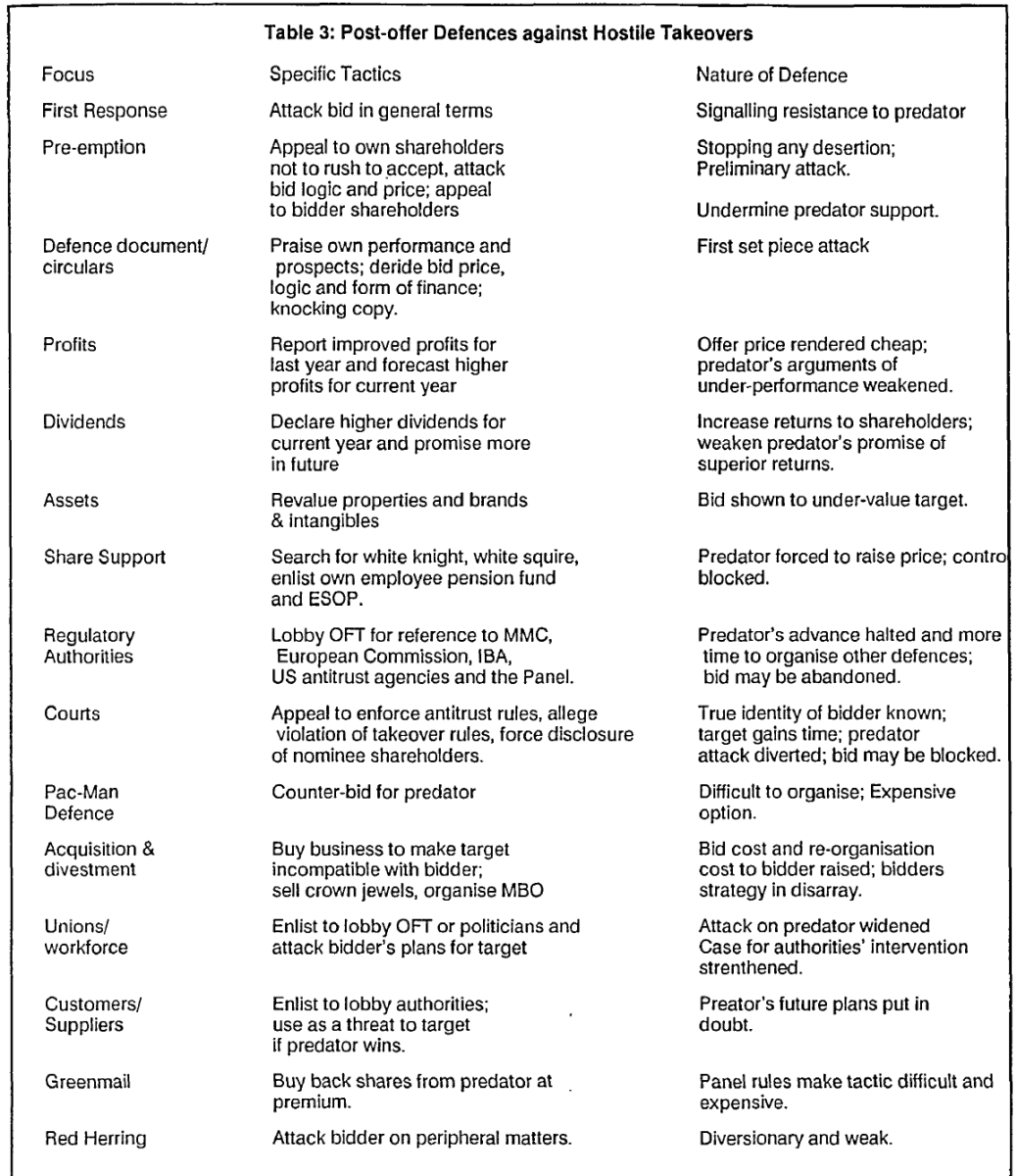

在此情況下,英國企業(yè)自身可能采取的反收購措施就成為了中國企業(yè)試圖“走出去”的主要阻力之一。有專家列舉了英國企業(yè)可能采取的反收購措施(見下圖),可見英國企業(yè)可以采用的反收購措施的時間不特定,既可以實施在敵意收購開始前,亦可以在敵意收購發(fā)生之后采取,且種類多樣,涵蓋范圍廣。

(source: Dr P.S. Sudarsanam, (1991) "Defensive Strategies of Target Firms in UK Contested Takeovers", Managerial Finance, Vol. 17 Issue: 6, pp.47-56)

二、反收購措施

反收購措施也稱反收購策略,主要包括金色降落傘(Golden parachute)、毒丸計劃(Poison pill)、綠票訛詐(Green mail)、反噬防御(Pac-man defense)等。其出現(xiàn)的主要原因是公司收購?fù)鶐砉究刂茩?quán)的轉(zhuǎn)移、公司經(jīng)營者的轉(zhuǎn)變、公司經(jīng)營策略的變化等對于公司發(fā)展與經(jīng)營至關(guān)重要的變化,這將對目標(biāo)公司原經(jīng)營者的利益、目標(biāo)公司及其股東的利益產(chǎn)生巨大的影響。出于對自身利益或者公司、股東利益的保護,目標(biāo)公司經(jīng)營者往往利用手中的權(quán)力,采取相應(yīng)措施防止收購行為的發(fā)生或者使已經(jīng)發(fā)生的收購行為落空。無論是通過修改公司章程還是穩(wěn)定持股結(jié)構(gòu)的方式,目標(biāo)公司經(jīng)營者都是通過反收購策略使得目標(biāo)公司的吸引力降低或者提高收購人的收購成本,從而實現(xiàn)反收購,或者延緩收購進程,為尋找心儀的新買家爭取時間。

三、英國關(guān)于公司反收購措施的主要規(guī)定

英國法律將反收購措施的決定權(quán)賦予了公司股東,想要積極有效地進行反收購需要公司股東的許可。美國法律則認(rèn)為企業(yè)在創(chuàng)造利潤、對股東利益負(fù)責(zé)的同時,還要承擔(dān)對員工、對社會和環(huán)境的社會責(zé)任,包括遵守商業(yè)道德、生產(chǎn)安全、職業(yè)健康、保護勞動者的合法權(quán)益、節(jié)約資源等。而且目標(biāo)公司的經(jīng)營者更了解公司的日常運作和經(jīng)營,有更充足的經(jīng)驗和足夠的專業(yè)能力對于潛在收購者的出價是否有利于公司及股東作出判斷,并能夠及時有效地作出反應(yīng),因此賦予了目標(biāo)公司經(jīng)營者相對自由的空間進行反收購。

與美國深受公司社會責(zé)任理論(Corporate Social Responsibility)的影響不同,傳統(tǒng)公司理論和股東利益至上原則(Shareholder Wealth Maximization)和董事會中立原則(Board Neutrality)在英國仍根深蒂固,認(rèn)為公司股東才是公司的真正所有人,而經(jīng)營者只是接受了公司股東讓渡的部分管理權(quán),因此,只有公司股東才有權(quán)決定該公司的發(fā)展走向與最終命運。同時,英國立法者認(rèn)為由于目標(biāo)公司經(jīng)營者與股東之間存在可能的利益沖突無法避免,在公司經(jīng)營權(quán)可能發(fā)生變化的情況下,公司經(jīng)營者可能為了保住工作和名譽實施反收購措施,因此,允許目標(biāo)公司經(jīng)營者介入收購活動是非常危險的。英國關(guān)于反收購措施的規(guī)制主要體現(xiàn)于《英國城市收購與合并守則》(The City Code On Takeovers And Mergers)(2016年9月)(以下簡稱《守則》(the Code))及《公司法》(The Company Act 2006)(以下簡稱CA2006)中。

1.《守則》對目標(biāo)公司反收購行為的規(guī)制

根據(jù)《守則》原則第3項(Principle 3),“the board must act in the interests of the company as a whole and must not deny the holders of securities the opportunity to decide on the merits of the bid.”(筆者譯:董事會必須以公司整體利益行事,不得否認(rèn)證券持有人根據(jù)出價進行決定的機會)

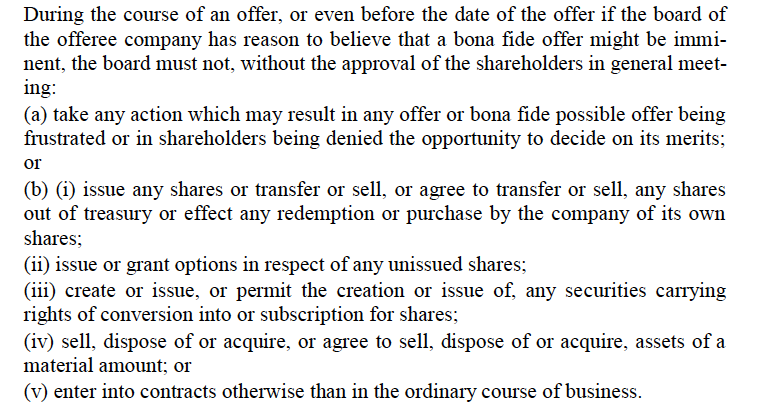

同時,《守則》規(guī)則第21(Rule 21)條規(guī)定“當(dāng)一項真誠的要約已經(jīng)提交給受要約公司董事會,或者受要約公司董事會有理由相信即將發(fā)生一項真誠的要約時,受要約公司董事會不得采取任何行動,在效果上令該項要約受到阻撓或使受要約公司股東被剝奪了根據(jù)要約利弊決定是否接受要約的機會。除非受要約公司的股東在公司股東大會上通過決議同意采取此項行動。”特別是“受要約公司董事會未經(jīng)股東大會批準(zhǔn),不得1.發(fā)行任何股份,或轉(zhuǎn)讓或出售,或同意轉(zhuǎn)讓或出售股份,或者由公司贖回或購買公司股份;2.就任何未發(fā)行股份予以發(fā)行或提予期權(quán);3.創(chuàng)設(shè)或發(fā)行、或準(zhǔn)許創(chuàng)設(shè)或發(fā)行任何證券,而該證券是附有轉(zhuǎn)換為該公司股份或認(rèn)購該公司股份的權(quán)利;4.出售、處置或取得,或同意出售、處置或取得具有重大價值的資產(chǎn);5.在日常業(yè)務(wù)過程以外訂立合同等。”(注:筆者譯)

從以上內(nèi)容可以看出,《守則》明確將反收購的決定權(quán)賦予了目標(biāo)公司股東而非經(jīng)營者。不論出于何種目的或理由,即使是宣稱采取反收購措施是為了追求股東的最大化利益,只要未經(jīng)股東大會批準(zhǔn),目標(biāo)公司經(jīng)營者都不能擅自采取反收購措施使可能發(fā)生或者已經(jīng)發(fā)生的收購行為落空。

2、英國《公司法》對目標(biāo)公司反收購行為的規(guī)制

在英國《公司法》中,很多規(guī)定的立法目的并非規(guī)制公司的預(yù)防性反收購措施,但是這些規(guī)定在實際運用中確實對目標(biāo)公司經(jīng)營者可以采取的防御性反收購措施起到了限制作用。主要包括:

(1)英國《公司法》中規(guī)定了目標(biāo)公司董事出于“不恰當(dāng)?shù)哪康摹保?/span>improper purposes)采取反收購措施構(gòu)成“違反董事義務(wù)”(Section 171 of CA2006)。根據(jù)相關(guān)判例,法官將充分考量目標(biāo)公司董事采取反收購措施的目的、力度、收購行為如果發(fā)生是否會對公司產(chǎn)生非常負(fù)面的結(jié)果,從而作出判決。

(2)《公司法》也強調(diào)了上市公司發(fā)行新股需要獲得股東會批準(zhǔn)或者公司章程授予其此項權(quán)利(Section 551 of CA2006),這就使英國目標(biāo)公司經(jīng)營者實施“毒丸計劃”(poison pills)(毒丸計劃”旨在提供目標(biāo)公司現(xiàn)有股東以優(yōu)惠價格購買額外股份,從而增加收購人取得公司控制權(quán)的難度),發(fā)行新股變得非常困難。

(3)英國《公司法》規(guī)定,公司原有的股東具有按照持股比例優(yōu)先認(rèn)購的權(quán)利(Section 561 of CA2006),該條款設(shè)置的最初目的是防止公司股東所持股份被稀釋。如果目標(biāo)公司董事會企圖通過定向發(fā)售新股以減少潛在收購人所持比例,從而達(dá)到反收購的目的時,該行為就會受到股東優(yōu)先認(rèn)股權(quán)條款的規(guī)制。此外,如果目標(biāo)公司董事企圖通過收購不滿股東(對公司經(jīng)營現(xiàn)狀不滿,有可能提出收購要約或者接受收購要約的股東)所持股份時,也會受到限制。

綜上,英國通過《公司法》、《守則》及相關(guān)判例,嚴(yán)格限制目標(biāo)公司董事會能夠采取的反收購措施,旨在保護股東利益。

3、英國目標(biāo)公司的經(jīng)營者可以采取的反收購措施

雖然《守則》將反收購的決定權(quán)賦予了目標(biāo)公司的股東,并嚴(yán)格限制公司經(jīng)營者的反收購行動,但這并不意味著目標(biāo)公司經(jīng)營者在在面對敵意收購(hostile takeovers)時無計可施。

(1)目標(biāo)公司經(jīng)營者可以在其向股東提供的關(guān)于此次收購要約的咨詢建議中陳述利弊,說服股東拒絕收購要約。一方面可以陳述現(xiàn)有的管理層和管理模式可以給公司帶來更好的發(fā)展,另一方面可以在建議中分析此次要約收購對公司及股東的利害得失。但以上陳述,目標(biāo)公司經(jīng)營者需充分考量公司及股東利益并本著信托義務(wù)作出。

(2)目標(biāo)公司經(jīng)營者可以尋找第三方,即“白衣騎士”(white knight)向目標(biāo)公司股東提出具有競爭性的收購要約。根據(jù)《守則》的規(guī)定,要約收購人在將要約公布之前,須首先向目標(biāo)公司董事會提出(Rule 1(a) of the Code)且要約的有效期限不得少于21天(Rule 31.7 of the Code),因此,自收購人向目標(biāo)公司董事會提出要約之日起,公司董事有相對寬裕的時間去尋找“白衣騎士”。但《守則》要求目標(biāo)公司經(jīng)營者必須中立態(tài)度,公平地對待所有的收購人(Rule 20.2 of the Code),特別是在公平地提供信息方面。

(3)目標(biāo)公司經(jīng)營者還可以勸說有關(guān)部門將該次收購提交給英國反壟斷機構(gòu)——競爭與市場署(Competition and Markets Authority)。根據(jù)《守則》的規(guī)定,如果反壟斷機構(gòu)介入,此次要約則自動失效(Rule 12 of the Code),因此,如果目標(biāo)公司經(jīng)營者能成功勸說反壟斷調(diào)查介入,那么實際上相當(dāng)于挫敗了這次收購。

(4)由于《守則》只針對即將發(fā)生的收購或已經(jīng)發(fā)生的收購而采取的反收購行為,因此,目標(biāo)公司經(jīng)營者完全可以事先采取反收購措施,比如發(fā)行無表決權(quán)或限制表決權(quán)股份等,還可以在公司章程中設(shè)置“驅(qū)鯊劑”(shark repellent)條款。

當(dāng)然,所有這些防御性反收購措施均須遵守《公司法》等相關(guān)法律的規(guī)定。

四、結(jié)語

通過上述對英國反收購措施法律規(guī)范的介紹與分析可知,中國企業(yè)擬議對英國企業(yè)并購的過程中應(yīng)審慎評估、充分調(diào)查目標(biāo)公司是否設(shè)置了反收購措施,具體設(shè)置了何種反收購措施,這些反收購措施的設(shè)置是否合法有效。除了常規(guī)盡職調(diào)查中對目標(biāo)公司所在國家的法律環(huán)境、政策因素進行調(diào)研,以及對目標(biāo)公司內(nèi)部經(jīng)營情況,包括資產(chǎn)狀況、股權(quán)設(shè)置狀況、經(jīng)營狀況進行研判外,還應(yīng)關(guān)注是否設(shè)置了反收購措施。只有在綜合了解和詳盡調(diào)查的基礎(chǔ)上,中國企業(yè)才能進行有效的風(fēng)險預(yù)判,細(xì)致分析這些反收購措施可能產(chǎn)生的風(fēng)險,化被動為主動,逐步掃清障礙。

此外,即使目標(biāo)公司利用反收購措施設(shè)置障礙,中國企業(yè)并非只能放棄收購計劃,英國對于公司董事采取反收購措施有著相對嚴(yán)格的規(guī)制,收購人可以依據(jù)英國的法律法規(guī)判斷該措施有無獲得股東會的批準(zhǔn),是否合法有效,是否違反了禁止性或強制性法律規(guī)定。如果違反,中國企業(yè)可以通過訴訟的方式起訴反收購措施違法,從而消除障礙,推進并購計劃的實施。