2019年10月21日,最高院、最高檢、公安部、司法部聯合發(fā)布了《關于辦理非法放貸刑事案件若干問題的意見》(下稱“非法放貸司法解釋”)。近年來,民間融資領域各類亂象頻出,一直是金融監(jiān)管的重點,此次非法放貸入罪,結束了此前關于此類行為是否構成犯罪的爭議,也體現了國家進一步整頓民間融資領域的決心。本文結合刑法規(guī)定及司法實踐情況,對如何理解司法解釋中的幾個疑難問題予以解讀。

一、非法放貸型非法經營罪的四個構成要件

非法放貸行為是否構成犯罪,此前一直存在爭議,多數觀點為根據當時的法律,按犯罪處理沒有法律依據。此次司法解釋第一條第一款明確規(guī)定,非法放貸行為,在符合一定條件下,可以構成非法經營罪。根據司法解釋第一至五條的規(guī)定,非法放貸要構成非法經營罪,需同時具有以下四個構成要件:

(一) 非法性:非法放貸須違反國家規(guī)定,未經監(jiān)管部門批準,或者超越經營范圍

非法放貸之所以被認定為非法經營罪,其行為的非法性是首要前提。在司法解釋第1條中,關于非法性的表述是:“違反國家規(guī)定,未經監(jiān)管部門批準,或者超越經營范圍”。“違反國家規(guī)定”,在刑法第96條中被定義為“違反全國人民代表大會及其常務委員會制定的法律和決定,國務院制定的行政法規(guī)、規(guī)定的行政措施、發(fā)布的決定和命令。”

那么,非法放貸究竟違反了何種國家規(guī)定?實際上,早在1998年,國務院就曾發(fā)布《非法金融機構和非法金融業(yè)務活動取締辦法》,明令禁止任何單位和個人未經中國人民銀行批準擅自從事非法發(fā)放貸款業(yè)務,因此不具有從事發(fā)放貸款經營資質的公司、企業(yè)、個人,如果從事放貸業(yè)務,無論其放貸利率如何,都屬于“違反國家規(guī)定,未經監(jiān)管部門批準”的行為。

此外,司法解釋第1條中,除了“未經監(jiān)管部門批準”之外還有“超越經營范圍”。之所以把“超越經營范圍”也認定為違反國家規(guī)定,是因為國務院1999年頒布的《金融違法行為處罰辦法》第9條明確規(guī)定,禁止金融機構超出中國人民銀行批準的業(yè)務范圍從事金融業(yè)務活動。因此,即便是擁有合法牌照的金融機構,如果超越營業(yè)執(zhí)照確定的經營范圍,也會觸及“違反國家規(guī)定,超越經營范圍”的刑事紅線。例如,典當行在沒有當物的情況下與融資人簽訂借款合同,同樣屬于超越經營范圍的非法放貸行為。

(二) 營利性:以營利為目的,2年內向不特定多人出借資金10次以上

營利性要件在司法解釋第1條中表現為“以營利為目的,經常性向社會不特定對象發(fā)放貸款”。在刑法中,以營利為目的,是指行為人出于獲取非法利潤的心理狀態(tài)積極主動、反復地實施某種犯罪行為[注1]。所以,司法解釋在第1條第2款中作了進一步解釋:前款規(guī)定中的“經常性地向社會不特定對象發(fā)放貸款”,是指2年內向不特定多人(包括單位和個人)以借款或其他名義出借資金10次以上。這就將實踐中企業(yè)間偶發(fā)的資金拆借行為,與非法放貸區(qū)別開來。

需注意的是,這里的“2年10次”標準是構成犯罪的必要條件,與司法解釋第2條規(guī)定的數額、數量標準并不矛盾。即,只要企業(yè)間偶發(fā)的資金拆借不超過“2年10次”的標準,即使企業(yè)以超出36%的年利率對外借款超過1000萬或者獲利超過400萬(放貸金額、獲利金額形式上達到司法解釋第3條規(guī)定的入罪數額標準),也不能認定為構成非法經營罪。

(三) 社會性:向社會不特定對象發(fā)放貸款,僅向親友、單位內部人員等特定對象出借資金的除外

除了非法性、營利性要件外,司法解釋第1條還要求非法放貸是向社會不特定對象發(fā)放貸款的行為。此次司法解釋對于“社會不特定對象”的認定,與我們熟悉的非法集資犯罪中的“社會不特定對象”完全一致,同樣將僅針對親友、單位內部人員的放貸行為排除在刑法打擊范圍之外。但需注意的是,與非法集資一樣,如果是利用親友、單位內部人員向社會放貸,或是以放貸為目的,將社會人員吸收為單位內部人員,又或是同時向親友和社會人員發(fā)放貸款的,在定罪量刑時,向親友、單位內部人員放貸的部分(原本不構成犯罪)就要與向外部放貸的部分,同步作為犯罪事實一并處理。

(四) 非法放貸的年利率在36%以上且達到“情節(jié)嚴重”標準

此次司法解釋一出,就有人心生疑惑:雖然是非法放貸行為,但如果將年利率調低至36%以下,還構成犯罪嗎?筆者認為不構成。非法放貸在刑法中是以第225條非法經營罪定罪處罰,司法解釋不能逾越刑法條文本身的規(guī)定。根據225條之規(guī)定,只有“情節(jié)嚴重”的非法經營行為才能作為犯罪處理。而非法放貸型非法經營罪的“情節(jié)嚴重”,在司法解釋第2條中也有明確定義:以超過36%的實際年利率實施符合本意見第一條規(guī)定的非法放貸行為,具有意見第2條規(guī)定的4種情形之一的,屬于“情節(jié)嚴重”。可見,年利率超過36%,是“情節(jié)嚴重”的首要前提。

但需注意的是,此處的36%是指“實際年利率”,即司法解釋第5條規(guī)定的“非法放貸行為人以介紹費、咨詢費、管理費、逾期利息、違約金等名義和以從本金中預先扣除等方式收取利息的,相關數額在計算實際年利率時均應計入”。實踐中,大量的現金貸、網貸平臺通過“信息認證費”、“風控服務費”等名目收取費用,導致借款人一筆7天期的1000元借款,雖然利息只要1.05元,但其他費用高達96.95元,實際年利率高達505%。[注2]此次司法解釋規(guī)定了實際年利率,就使放貸平臺無法再通過巧立名目變相突破利率限制的做法來規(guī)避法律。

二、本罪的“情節(jié)嚴重”共有三類不同標準,“情節(jié)特別嚴重”的數額、數量標準均按“情節(jié)嚴重”的五倍掌握

第一類:第2條規(guī)定了“情節(jié)嚴重”、“情節(jié)特別嚴重”的四種基本情形,見下圖:

基本情形

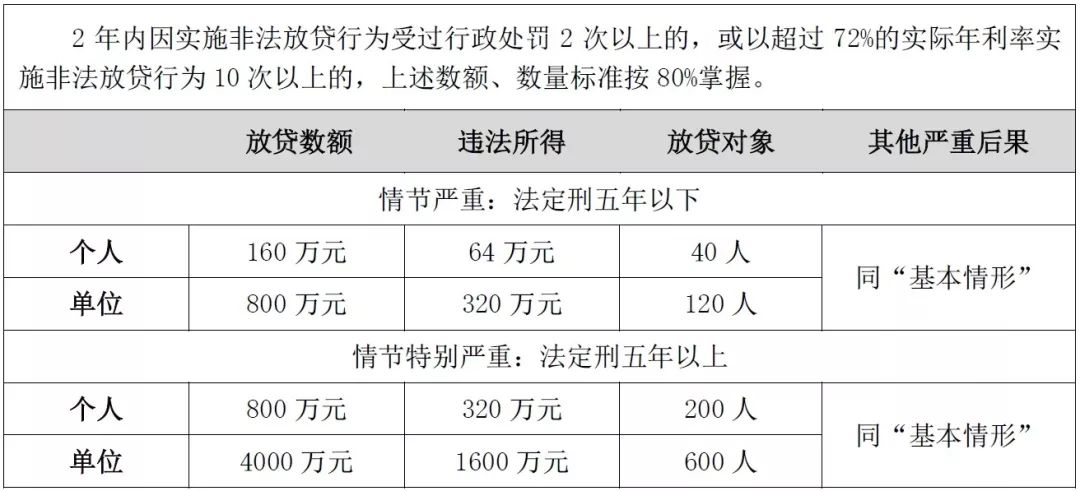

第二類:第3條規(guī)定了兩種特別情況下“情節(jié)嚴重”、“情節(jié)特別嚴重”標準,即符合特別情形的,按基本情形數額、數量標準的80%掌握,見下圖:

特別情形

第三類:司法解釋第7條還規(guī)定了黑惡勢力非法放貸的特別標準,黑惡勢力非法放貸的“情節(jié)嚴重”、“情節(jié)特別嚴重”,按基本情形各項標準的50%掌握;同時具有司法解釋第3條第1款規(guī)定的特別情形的,則按基本情形各項數額、數量標準的40%確定。

三、2019年10月21日前發(fā)生的非法放貸行為,不應作為犯罪處理

此次司法解釋最后一條規(guī)定,對于本意見施行前發(fā)生的非法放貸行為,依照最高人民法院《關于準確理解和適用刑法中“國家規(guī)定”的有關問題的通知》(法發(fā)〔2011〕155號)的規(guī)定。對此條文應如何理解?此次司法解釋發(fā)布前的非法放貸行為到底應當如何處理?由于條文并未明確指明,故很多人對此也產生了疑惑。

筆者認為,結合最高院以往發(fā)布的司法解釋及司法實踐,可以得出結論:此次司法解釋施行前的非法放貸不構成非法經營罪。理由如下:

司法解釋最后一條所指的法發(fā)〔2011〕155號通知,正是最高院于2011年為了統(tǒng)一非法經營罪的法律適用而印發(fā)的。其中第3條規(guī)定,各級人民法院在審理非法經營案件時,要依法嚴格把握兜底條款的適用,對于被告人的行為能否按照兜底條款(其他嚴重擾亂市場秩序的行為)定性,“有關司法解釋未作明確規(guī)定的,應當作為法律適用問題,逐級向最高人民法院請示”。即未經請示,不得直接定罪處罰。而從司法實踐情況看,當時最高院對此類行為報請定罪的態(tài)度是明確的,即不能定罪。根據最高院2012年2月26日發(fā)布的《關于被告人何偉光、張勇泉等非法經營案的批復》,最高院對于當時廣東高院的請示明確表態(tài):由于相關立法解釋和司法解釋尚無明確規(guī)定,發(fā)放高利貸行為不宜以非法經營罪定罪處罰。這里需要說明的是,該批復并非僅對個案有效,而是普遍適用于同類行為。最高院2007年《關于司法解釋工作的規(guī)定》第6條規(guī)定,司法解釋的形式分為“解釋”、“規(guī)定”、“批復”和“決定”四種。因此,上述2012年發(fā)布的批復,仍現行有效。

綜上,對于2019年10月21日前的非法放貸行為,由于行為時尚未有司法解釋明文規(guī)定非法放貸構成非法經營罪,故不構成犯罪。

四、現行法律規(guī)定對民間借貸形成的多層次法律評價體系

通過此次非法放貸司法解釋,結合最高院、國務院分別發(fā)布的《關于審理民間借貸案件適用法律若干問題的規(guī)定》、《非法金融機構和非法金融業(yè)務活動取締辦法》等規(guī)定,關于民間借貸的多層次法律評價體系已然形成。具體如下:

(一) 由民法調整的放貸行為

個人與個人,單位與單位,個人與單位之間非營利性、偶發(fā)的資金拆借,實際年利率不超過24%的,受法律保護;實際年利率超過24%但不超過36%,雙方可自愿履行的,但通過訴訟途徑解決的,法院只支持24%以內的利息。

(二) 構成行政違法的放貸行為

個人、單位經常向社會不特定對象非法放貸,但實際年利率不超過36%的,不作為非法經營罪處理;但根據國務院《非法金融機構和非法金融業(yè)務活動取締辦法》,顯然屬于行政違法,要受到行政處罰。

(三) 構成犯罪的放貸行為

個人、單位經常向社會不特定對象非法發(fā)放實際年利率超36%的貸款,符合司法解釋規(guī)定“情節(jié)嚴重”標準,以非法經營罪定罪處罰。

(四) 刑法從嚴打擊的放貸行為

個人、單位在2年內2次以上因非法放貸被行政處罰,或者以72%的高利放貸10次以上的,入罪的數額、數量標準按基本情形的80%掌握;黑惡勢力非法放貸的,其入罪的數額、數量標準按基本情形的50%、特別情形的40%掌握。

強調刑法“從嚴”打擊,是因為司法解釋規(guī)定的2種特別情形下,以及黑惡勢力的非法放貸行為,其犯罪數額、數量標準都明顯降低,相比于一般的非法放貸犯罪,這是刑法“從嚴”打擊屢教不改非法放貸以及黑惡勢力非法放貸的表現。