目 錄

一、引言

二、商譽(yù)應(yīng)如何減值?

三、近年商譽(yù)減值違規(guī)案的特點(diǎn)

四、啟示與建議

01

引 言

2024年6月,中國(guó)證監(jiān)會(huì)、公安部、財(cái)政部、中國(guó)人民銀行、金融監(jiān)管總局、國(guó)務(wù)院國(guó)資委聯(lián)合發(fā)布《關(guān)于進(jìn)一步做好資本市場(chǎng)財(cái)務(wù)造假綜合懲防工作的意見(jiàn)》(以下簡(jiǎn)稱《意見(jiàn)》),《意見(jiàn)》提出堅(jiān)決打擊和遏制重點(diǎn)領(lǐng)域財(cái)務(wù)造假,加強(qiáng)對(duì)濫用會(huì)計(jì)政策實(shí)施造假的監(jiān)管,加大對(duì)操縱資產(chǎn)減值計(jì)提調(diào)節(jié)利潤(rùn)、以財(cái)務(wù)“洗澡”掩蓋前期造假行為的打擊力度。《意見(jiàn)》點(diǎn)名的“操縱資產(chǎn)減值”與“財(cái)務(wù)洗澡”是典型的減值舞弊行為,其中商譽(yù)減值更是減值舞弊的重災(zāi)區(qū)。

在并購(gòu)浪潮推動(dòng)下,商譽(yù)已成為許多上市公司資產(chǎn)負(fù)債表中的重要組成部分。近年來(lái),監(jiān)管層不斷加大對(duì)商譽(yù)減值信息披露的監(jiān)管力度。從監(jiān)管處罰情況看,部分公司在并購(gòu)時(shí)高溢價(jià)收購(gòu)導(dǎo)致形成大額商譽(yù),在標(biāo)的盈利能力持續(xù)下滑的背景下,仍未按規(guī)定及時(shí)進(jìn)行減值測(cè)試;亦有部分公司利用減值窗口調(diào)節(jié)利潤(rùn),在特定會(huì)計(jì)期間集中確認(rèn)巨額減值,誤導(dǎo)投資者判斷。與此同時(shí),中介機(jī)構(gòu)在審計(jì)或評(píng)估過(guò)程中未能充分履行應(yīng)有的核查與判斷職責(zé),對(duì)關(guān)鍵假設(shè)、數(shù)據(jù)來(lái)源及外部專家結(jié)論缺乏實(shí)質(zhì)性審慎評(píng)估,未能真正發(fā)揮“看門(mén)人”作用。

本文將通過(guò)對(duì)2022—2024年間典型商譽(yù)減值信息披露違規(guī)案例的系統(tǒng)梳理,歸納相關(guān)風(fēng)險(xiǎn)特征,并結(jié)合監(jiān)管要求提出面向上市公司與中介機(jī)構(gòu)的合規(guī)建議,以期為實(shí)務(wù)操作提供有益參考。

02

商譽(yù)應(yīng)如何減值?

(一) 商譽(yù)與商譽(yù)減值測(cè)試

商譽(yù)是企業(yè)在合并過(guò)程中,購(gòu)買(mǎi)方的合并成本大于合并中取得的被購(gòu)買(mǎi)方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的差額。當(dāng)企業(yè)合并形成的商譽(yù)的賬面價(jià)值高于可收回金額時(shí),差額部分應(yīng)當(dāng)進(jìn)行減值處理,即商譽(yù)減值。

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則8號(hào)——資產(chǎn)減值》(2006)規(guī)定,企業(yè)合并所形成的商譽(yù),無(wú)論是否存在減值跡象,至少應(yīng)當(dāng)在每年年度終了進(jìn)行減值測(cè)試。

《企業(yè)會(huì)計(jì)準(zhǔn)則8號(hào)——資產(chǎn)減值》(2006)第二十三條至第二十五條的規(guī)定,“企業(yè)合并所形成的商譽(yù),至少應(yīng)當(dāng)在每年年度終了時(shí)進(jìn)行減值測(cè)試。由于商譽(yù)難以獨(dú)立產(chǎn)生現(xiàn)金流量,所以商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試。企業(yè)進(jìn)行資產(chǎn)減值測(cè)試,對(duì)于因企業(yè)合并形成的商譽(yù)的賬面價(jià)值,應(yīng)當(dāng)自購(gòu)買(mǎi)日起按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組;難以分?jǐn)傊料嚓P(guān)的資產(chǎn)組的,應(yīng)當(dāng)將其分?jǐn)傊料嚓P(guān)的資產(chǎn)組組合。對(duì)于已經(jīng)分?jǐn)偵套u(yù)的資產(chǎn)組或資產(chǎn)組組合,不論是否存在資產(chǎn)組或資產(chǎn)組組合可能發(fā)生減值的跡象,每年都應(yīng)當(dāng)通過(guò)比較包含商譽(yù)的資產(chǎn)組或資產(chǎn)組組合的賬面價(jià)值與可收回金額進(jìn)行減值測(cè)試”。[注1]

因此,企業(yè)至少要在每年年末對(duì)因企業(yè)合并產(chǎn)生的商譽(yù)進(jìn)行減值測(cè)試,要對(duì)商譽(yù)進(jìn)行減值測(cè)試就需要將商譽(yù)分?jǐn)傊临Y產(chǎn)組或資產(chǎn)組組合,已經(jīng)分?jǐn)偟纳套u(yù)的資產(chǎn)組或資產(chǎn)組組合無(wú)論是否發(fā)生減值每年都應(yīng)該進(jìn)行減值測(cè)試。

(二) 商譽(yù)減值測(cè)試的具體方法

對(duì)于商譽(yù)減值測(cè)試,評(píng)估方法較為多元,主要包括收益法、市場(chǎng)法與成本法。市場(chǎng)法是采取“對(duì)標(biāo)”策略,參照類似企業(yè)商譽(yù)價(jià)值,結(jié)合目標(biāo)企業(yè)特性加以調(diào)整,從而推算出目標(biāo)企業(yè)商譽(yù)估值,為評(píng)估提供橫向參照。成本法是立足被并購(gòu)方重置成本,即重新構(gòu)建與被并購(gòu)方同等規(guī)模、效能資產(chǎn)所需耗費(fèi)成本,以此錨定商譽(yù)價(jià)值,為評(píng)估筑牢底線。收益法是聚焦于被并購(gòu)方未來(lái)預(yù)期收益,以此為基礎(chǔ)評(píng)估商譽(yù)價(jià)值。它考量企業(yè)未來(lái)盈利能力、收益增長(zhǎng)趨勢(shì)等因素,通過(guò)精細(xì)預(yù)測(cè)未來(lái)現(xiàn)金流并折現(xiàn)至當(dāng)下,勾勒商譽(yù)價(jià)值輪廓。三種方法中,收益法應(yīng)用最為廣泛。

具體的商譽(yù)減值步驟如下:

首先,要將商譽(yù)分?jǐn)傊临Y產(chǎn)組或資產(chǎn)組組合。

其次,對(duì)不包含商譽(yù)的資產(chǎn)組或資產(chǎn)組組合進(jìn)行減值測(cè)試,若發(fā)生減值抵減各資產(chǎn)賬面價(jià)值,同“資產(chǎn)組減值”中的順序。

再次,對(duì)包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試,比較賬面價(jià)值與可收回金額。

最后,若發(fā)生減值,首先全額抵減商譽(yù)的賬面價(jià)值,商譽(yù)價(jià)值不夠抵減,再按照除商譽(yù)外資產(chǎn)的賬面價(jià)值比例進(jìn)行分?jǐn)偅百Y產(chǎn)組減值”中的順序。

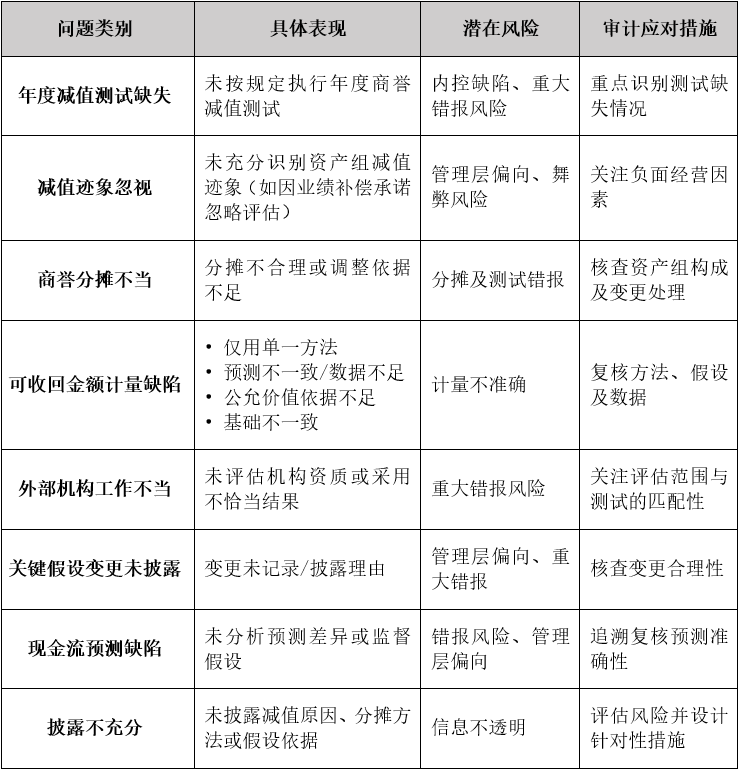

(三) 商譽(yù)減值的常見(jiàn)問(wèn)題

商譽(yù)減值測(cè)試實(shí)務(wù)中常見(jiàn)若干關(guān)鍵問(wèn)題,這些問(wèn)題可能對(duì)財(cái)務(wù)報(bào)告質(zhì)量產(chǎn)生重大影響,需要管理層及審計(jì)師予以高度關(guān)注。[注2]

03

近年商譽(yù)減值違規(guī)案的特點(diǎn)

(一) 中介機(jī)構(gòu)涉商譽(yù)減值違規(guī)比例高

對(duì)于上市公司信息披露違規(guī)案件,證監(jiān)會(huì)堅(jiān)持“一案雙查”,嚴(yán)厲打擊涉及中介機(jī)構(gòu)開(kāi)展證券業(yè)務(wù)過(guò)程中未勤勉盡責(zé)的違規(guī)行為。商譽(yù)減值往往有多家中介機(jī)構(gòu)參與,因此上市公司因商譽(yù)減值瑕疵導(dǎo)致信息披露違規(guī)的,中介機(jī)構(gòu)也“無(wú)法幸免”。近年上市公司涉商譽(yù)減值違規(guī)案件的中介機(jī)構(gòu)處罰情況如下:

其中,針對(duì)中介機(jī)構(gòu)出具的專業(yè)意見(jiàn),以下要點(diǎn)應(yīng)重點(diǎn)關(guān)注:

1.SDJT案:評(píng)估師未勤勉盡責(zé),上市公司使用專業(yè)意見(jiàn)需謹(jǐn)慎(福建證監(jiān)局行政處罰決定書(shū)〔2022〕2號(hào))

SDJT2019年對(duì)合并子公司SZXF形成的商譽(yù)減值測(cè)試項(xiàng)目涉及的資產(chǎn)組可回收價(jià)值進(jìn)行減值測(cè)試時(shí),利用了評(píng)估機(jī)構(gòu)BFYS的評(píng)估報(bào)告輔助開(kāi)展減值測(cè)試。

BFYS在對(duì)SZXF商譽(yù)項(xiàng)目進(jìn)行評(píng)估時(shí),存在兩項(xiàng)錯(cuò)誤:一是在計(jì)算資產(chǎn)組的可回收金額過(guò)程中,利息支出項(xiàng)目重復(fù)加計(jì),導(dǎo)致計(jì)算錯(cuò)誤。二是在計(jì)算折現(xiàn)率時(shí),相關(guān)參數(shù)未以評(píng)估基準(zhǔn)日(2019年12月31日)為基準(zhǔn)進(jìn)行取值,導(dǎo)致折現(xiàn)率計(jì)算錯(cuò)誤。BFYS因未勤勉盡責(zé)被福建證監(jiān)局作出行政處罰。

SDJT在利用BFYS的評(píng)估報(bào)告時(shí),未充分關(guān)注到評(píng)估報(bào)告存在的重復(fù)加計(jì)票據(jù)貼現(xiàn)利息等問(wèn)題,導(dǎo)致少計(jì)提資產(chǎn)組中除商譽(yù)外其他資產(chǎn)(固定資產(chǎn)、無(wú)形資產(chǎn)、長(zhǎng)期待攤費(fèi)用)的資產(chǎn)減值8,788.56萬(wàn)元,進(jìn)而虛增2019年度凈利潤(rùn)8,788.56萬(wàn)元,虛增2019年度凈資產(chǎn)8,788.56萬(wàn)元,占當(dāng)期期末經(jīng)審計(jì)凈資產(chǎn)絕對(duì)值的18.77%。上市公司及相關(guān)責(zé)任人員被福建證監(jiān)局作出行政處罰。

值得關(guān)注的是,公司部分責(zé)任人員在陳述申辯過(guò)程中提出:案涉商譽(yù)減值差錯(cuò)事項(xiàng)是因評(píng)估機(jī)構(gòu)未審慎導(dǎo)致,其已勤勉盡責(zé),不存在過(guò)錯(cuò)。對(duì)此,福建證監(jiān)局經(jīng)復(fù)核認(rèn)為:1.從注意義務(wù)而言,相關(guān)責(zé)任人員決策啟動(dòng)商譽(yù)減值評(píng)估,知悉商譽(yù)減值具有重大性,因此應(yīng)當(dāng)具備更高的注意義務(wù);2.從注意能力而言,相關(guān)責(zé)任人員應(yīng)具備對(duì)SZXF資產(chǎn)狀況的基本認(rèn)識(shí)和判斷能力,案涉事項(xiàng)未超過(guò)其注意能力范疇;3.從履職情況而言,將案涉行為歸咎于評(píng)估報(bào)告錯(cuò)誤而強(qiáng)調(diào)履職的困難,進(jìn)而論證自身未盡勤勉義務(wù)的正當(dāng)性的觀點(diǎn)不能成立,且相關(guān)責(zé)任人員未能提供證據(jù)證明已盡其相應(yīng)崗位的勤勉義務(wù)。因此,福建證監(jiān)局認(rèn)定現(xiàn)有證據(jù)不足以證明相關(guān)責(zé)任人員不存在過(guò)錯(cuò)。

2.HDXC案:年審會(huì)計(jì)師未恰當(dāng)使用資產(chǎn)評(píng)估機(jī)構(gòu)工作成果(中國(guó)證監(jiān)會(huì)行政處罰決定書(shū)〔2023〕24號(hào))

2019年10月,HDXC收購(gòu)SHGF時(shí),管理層對(duì)未來(lái)的盈利預(yù)測(cè)僅基于SHGF的貼片業(yè)務(wù)。從2020年開(kāi)始,為掩蓋商譽(yù)存在明顯減值并完成對(duì)賭業(yè)績(jī),楊鑫提議并由隋田力決定,在SHGF開(kāi)展大規(guī)模的組裝業(yè)務(wù)。HDXC2020年末在進(jìn)行商譽(yù)減值測(cè)試時(shí),相關(guān)資產(chǎn)組未來(lái)現(xiàn)金流除貼片業(yè)務(wù)外,還包含大量引入的組裝業(yè)務(wù),認(rèn)定的資產(chǎn)組與商譽(yù)初始確認(rèn)時(shí)認(rèn)定的資產(chǎn)組(僅包含貼片業(yè)務(wù))不一致,違反了《企業(yè)會(huì)計(jì)準(zhǔn)則第8號(hào)——資產(chǎn)減值》第十八條規(guī)定,導(dǎo)致公司未計(jì)提商譽(yù)減值,虛增利潤(rùn)7,580萬(wàn)元,占當(dāng)期披露利潤(rùn)總額的107.05%(占更正后利潤(rùn)總額的110.70%)。HDXC未計(jì)提商譽(yù)減值的行為導(dǎo)致《2020年年度報(bào)告》構(gòu)成虛假記載。

GZTY在2020年年報(bào)審計(jì)期間,針對(duì)HDXC商譽(yù)減值執(zhí)行的審計(jì)程序不到位,主要存在兩方面的問(wèn)題:

一是GZTY未恰當(dāng)復(fù)核HDXC管理層資產(chǎn)組認(rèn)定的會(huì)計(jì)合理性,未發(fā)現(xiàn)商譽(yù)減值測(cè)試存在資產(chǎn)組劃分不準(zhǔn)確的問(wèn)題。

二是GZTY未恰當(dāng)利用資產(chǎn)評(píng)估機(jī)構(gòu)的工作成果。年審期間,GZTY未實(shí)質(zhì)性分析審計(jì)底稿中列示的評(píng)估師的預(yù)測(cè)表格,未復(fù)核評(píng)估使用關(guān)鍵參數(shù)的合理性。

GZTY因未勤勉盡責(zé)被中國(guó)證監(jiān)會(huì)作出行政處罰。

(二) 商譽(yù)減值違規(guī)存在較高“財(cái)務(wù)洗澡”風(fēng)險(xiǎn)

中國(guó)證監(jiān)會(huì)首席律師焦津洪在2023中國(guó)國(guó)際金融年度論壇上表示,近年來(lái),證監(jiān)會(huì)強(qiáng)化資本市場(chǎng)監(jiān)管執(zhí)法,“零容忍”打擊違法違規(guī)行為,持續(xù)凈化市場(chǎng)生態(tài),堅(jiān)持抓早抓小,強(qiáng)化日常監(jiān)管。他表示,今年(2023年)以來(lái),證監(jiān)會(huì)開(kāi)展上市公司財(cái)務(wù)“洗澡”專項(xiàng)整治,對(duì)32家公司立案調(diào)查,公司治理專項(xiàng)行動(dòng)圓滿收官,發(fā)現(xiàn)問(wèn)題整改率超過(guò)95%。

上市公司蓄意操縱,多計(jì)或少計(jì)商譽(yù)減值的,構(gòu)成減值舞弊行為。減值舞弊會(huì)伴隨計(jì)提巨額減值的“洗大澡”,目的旨在“消化”過(guò)往年度虛構(gòu)收入和利潤(rùn)而形成的不實(shí)資產(chǎn)。近年商譽(yù)減值違規(guī)案件中即有不少公司存在較高“財(cái)務(wù)洗澡”的風(fēng)險(xiǎn),受到交易所關(guān)注:

1.SHFH案:公司少計(jì)提商譽(yù)減值受處罰,過(guò)往大額計(jì)提減值受質(zhì)疑(上海證監(jiān)局行政處罰決定書(shū)〔2024〕3號(hào))

2015年12月,SHFH實(shí)施重大資產(chǎn)重組,通過(guò)發(fā)行股份的方式收購(gòu)HJFT100%股權(quán),形成相關(guān)商譽(yù)資產(chǎn)。SHFH在2018年度對(duì)該商譽(yù)進(jìn)行減值測(cè)試時(shí),未按照企業(yè)會(huì)計(jì)準(zhǔn)則的有關(guān)規(guī)定正確進(jìn)行商譽(yù)減值測(cè)試,導(dǎo)致2018年度商譽(yù)減值準(zhǔn)備少計(jì)提897.79萬(wàn)元,存在會(huì)計(jì)差錯(cuò)。該事項(xiàng)導(dǎo)致公司2018年合并財(cái)務(wù)報(bào)表虛增利潤(rùn)總額897.79萬(wàn)元。相關(guān)會(huì)計(jì)差錯(cuò)導(dǎo)致公司2019年、2020年、2021年、2022年年度報(bào)告關(guān)于商譽(yù)的財(cái)務(wù)數(shù)據(jù)不準(zhǔn)確。上市公司及相關(guān)責(zé)任人員被上海證監(jiān)局作出行政處罰。

2023年5月,上交所向公司發(fā)出監(jiān)管函,指出2015年至2017年,HJFT盈利預(yù)測(cè)完成率分別為103.48%、100.18%、100.47%,均為“踩線”完成。業(yè)績(jī)承諾期滿,HJFT業(yè)績(jī)即發(fā)生大幅下滑,2018年、2019年業(yè)績(jī)同比分別下滑59%、20%,公司前期均未計(jì)提商譽(yù)減值。2022年,HJFT實(shí)現(xiàn)凈利潤(rùn)453.42萬(wàn)元,同比下滑82%,公司對(duì)HJFT計(jì)提大額商譽(yù)減值準(zhǔn)備3.59億元。因此上交所要求公司、會(huì)計(jì)師、評(píng)估師說(shuō)明是否存在前期商譽(yù)減值計(jì)提不充分的情形,以及2022年是否通過(guò)計(jì)提大額商譽(yù)減值調(diào)節(jié)利潤(rùn)進(jìn)行財(cái)務(wù)“大洗澡”。

2.FZDJ案:錯(cuò)誤劃分資產(chǎn)組導(dǎo)致多年財(cái)報(bào)不準(zhǔn)確,減值合理性問(wèn)題收問(wèn)詢函(浙江證監(jiān)局行政處罰決定書(shū)〔2024〕6號(hào))

2015年,F(xiàn)ZDJ收購(gòu)SHHN100%股權(quán),形成商譽(yù)828,611,977.03元。YNFZ原為FZDJ全資子公司;2019年7月,F(xiàn)ZDJ將YNFZ100%股權(quán)轉(zhuǎn)讓給SHHN。自2019年底起,公司不恰當(dāng)?shù)貙NFZ納入SHHN商譽(yù)相關(guān)資產(chǎn)組,進(jìn)行商譽(yù)減值測(cè)試,導(dǎo)致確認(rèn)的商譽(yù)減值準(zhǔn)備金額不準(zhǔn)確。此外,SHHN存在費(fèi)用會(huì)計(jì)估計(jì)不合理的問(wèn)題。

由于存在前述問(wèn)題,公司2018至2022年年度財(cái)務(wù)報(bào)表存在不準(zhǔn)確,導(dǎo)致公司2018年利潤(rùn)總額虛增7,843.23萬(wàn)元、2019年利潤(rùn)總額虛增596.45萬(wàn)元,2020年利潤(rùn)總額虛增1,792.50萬(wàn)元,2021年利潤(rùn)總額虛增231.37萬(wàn)元,2022年利潤(rùn)總額虛減8,697.62萬(wàn)元,分別占當(dāng)期披露利潤(rùn)總額絕對(duì)值的18.38%、31.96%、2.76%、27.78%、26.03%。上市公司及相關(guān)責(zé)任人員被浙江證監(jiān)局作出行政處罰。

此前,針對(duì)公司對(duì)SHHN的商譽(yù)減值問(wèn)題,深交所向公司發(fā)出問(wèn)詢函,要求公司說(shuō)明SHHN報(bào)告期發(fā)生商譽(yù)減值的主要跡象,減值計(jì)提依據(jù)、測(cè)算過(guò)程和具體參數(shù)設(shè)置,包括資產(chǎn)組的具體構(gòu)成和賬面價(jià)值的計(jì)算方法,報(bào)告期相關(guān)參數(shù)設(shè)置(包括資產(chǎn)組構(gòu)成、賬面價(jià)值的計(jì)算方法等)與歷史年度相比是否存在重大差異,并要求公司說(shuō)明是否存在通過(guò)資產(chǎn)減值準(zhǔn)備和/或信用減值準(zhǔn)備進(jìn)行財(cái)務(wù)“大洗澡”、跨期調(diào)節(jié)利潤(rùn)的情形。

(三) 商譽(yù)減值細(xì)節(jié)錯(cuò)誤不斷

2024年1月27日,中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)制定發(fā)布《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則問(wèn)題解答第17號(hào)——商譽(yù)減值的審計(jì)》(以下簡(jiǎn)稱《問(wèn)題解答》),對(duì)會(huì)計(jì)師執(zhí)行商譽(yù)減值審計(jì)的相關(guān)問(wèn)題作出指導(dǎo)。

《問(wèn)題解答》共涉及七個(gè)問(wèn)題,包括:被審計(jì)單位在商譽(yù)減值測(cè)試及信息披露中,通常存在的可能導(dǎo)致重大錯(cuò)報(bào)風(fēng)險(xiǎn)的情形;如何實(shí)施與商譽(yù)減值相關(guān)的風(fēng)險(xiǎn)評(píng)估程序;如何考慮利用專家的工作;如何針對(duì)與商譽(yù)減值相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)應(yīng)對(duì)措施;如何評(píng)估資產(chǎn)組或資產(chǎn)組組合構(gòu)成的恰當(dāng)性;如何測(cè)試管理層選擇和運(yùn)用的方法、重大假設(shè)和數(shù)據(jù);如何檢查商譽(yù)減值在財(cái)務(wù)報(bào)表中的披露等。

除存在較高舞弊風(fēng)險(xiǎn)的商譽(yù)減值違規(guī)外,近年還有不少因商譽(yù)減值執(zhí)行過(guò)程中不謹(jǐn)慎、準(zhǔn)則執(zhí)行不到位等問(wèn)題導(dǎo)致的錯(cuò)誤:

1.SJHT案:連續(xù)5年未按規(guī)定執(zhí)行減值測(cè)試(中國(guó)證監(jiān)會(huì)行政處罰決定書(shū)〔2024〕112號(hào))

由于SJHT未按規(guī)定執(zhí)行商譽(yù)減值測(cè)試,存在以下問(wèn)題導(dǎo)致公司2018-2022年年度報(bào)告披露的相關(guān)數(shù)據(jù)不準(zhǔn)確,因此上市公司及相關(guān)責(zé)任人員被中國(guó)證監(jiān)會(huì)作出行政處罰:

公司2018年未按規(guī)定執(zhí)行商譽(yù)減值測(cè)試,子公司QKWL公允價(jià)值確定缺乏合理依據(jù),導(dǎo)致2018年年報(bào)少計(jì)提商譽(yù)減值準(zhǔn)備。在執(zhí)行2018年度商譽(yù)減值測(cè)試時(shí),SJHT對(duì)除QKWL外的資產(chǎn)組均通過(guò)未來(lái)現(xiàn)金流量折現(xiàn)法測(cè)算。對(duì)于QKWL資產(chǎn)組,按照公允價(jià)值減去處置費(fèi)用后的凈額確定可收回金額,且公允價(jià)值取值依據(jù)為前期與其他公司簽訂的投資意向書(shū)中約定的QKWL估值,最終未計(jì)提商譽(yù)減值準(zhǔn)備。

公司2019-2022年年報(bào)商譽(yù)原值披露錯(cuò)誤。2019年,SJHT合并SQYX,在計(jì)算商譽(yù)時(shí)使用的可辨認(rèn)凈資產(chǎn)公允價(jià)值未扣除SQYX原賬面商譽(yù),并將SQYX的賬面商譽(yù)直接與計(jì)算得出的合并產(chǎn)生的商譽(yù)相加,導(dǎo)致2019年至2022年SJHT財(cái)務(wù)報(bào)表商譽(yù)原值高估12,206.95萬(wàn)元。

公司2019-2022年未按規(guī)定執(zhí)行商譽(yù)減值測(cè)試,未能合理確定與商譽(yù)相關(guān)的資產(chǎn)組、資產(chǎn)組組合,導(dǎo)致2020年、2022年未按規(guī)定計(jì)提商譽(yù)減值準(zhǔn)備。2020-2022年,SJHT以游戲業(yè)務(wù)存在協(xié)同效應(yīng)為由,將2019年劃分的3個(gè)資產(chǎn)組合并進(jìn)行減值測(cè)試。相關(guān)資產(chǎn)組應(yīng)作為單獨(dú)報(bào)告分部進(jìn)行披露并作為單獨(dú)的資產(chǎn)組進(jìn)行減值測(cè)試,SJHT隨意合并資產(chǎn)組不符合企業(yè)會(huì)計(jì)準(zhǔn)則的相關(guān)規(guī)定。

2.RHZN案:上市公司商譽(yù)減值計(jì)算錯(cuò)誤,會(huì)計(jì)師未對(duì)金額審慎復(fù)核(深圳證監(jiān)局行政處罰決定書(shū)〔2023〕18號(hào))

RHZN2018年對(duì)持股73.8352%的LSKJ相關(guān)商譽(yù)減值測(cè)試過(guò)程中,未按照《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)——企業(yè)合并》第十三條和《企業(yè)會(huì)計(jì)準(zhǔn)則第8號(hào)——資產(chǎn)減值》第四條規(guī)定考慮歸屬于少數(shù)股東商譽(yù)的影響,導(dǎo)致2018年少確認(rèn)資產(chǎn)減值損失3,130.20萬(wàn)元,2020年多確認(rèn)資產(chǎn)減值損失3,130.20萬(wàn)元。上市公司及相關(guān)責(zé)任人員被深圳證監(jiān)局作出行政處罰。

公司年審會(huì)計(jì)師也因?yàn)樵谶M(jìn)行商譽(yù)減值測(cè)試時(shí),直接引用了公司聘請(qǐng)的評(píng)估機(jī)構(gòu)出具的資產(chǎn)評(píng)估報(bào)告作為審計(jì)工作底稿,但該報(bào)告未考慮歸屬于少數(shù)股東權(quán)益的商譽(yù)影響。LX所未對(duì)LSKJ含商譽(yù)資產(chǎn)組的賬面價(jià)值進(jìn)行復(fù)核,未發(fā)現(xiàn)前述錯(cuò)誤,進(jìn)而得出不恰當(dāng)?shù)膶徲?jì)結(jié)論。2019年年度審計(jì)中,LX所仍未發(fā)現(xiàn)商譽(yù)計(jì)算錯(cuò)誤,未對(duì)商譽(yù)減值準(zhǔn)備予以審計(jì)調(diào)整。2019年非公開(kāi)發(fā)行事項(xiàng)核查過(guò)程中,中國(guó)證監(jiān)會(huì)要求注冊(cè)會(huì)計(jì)師對(duì)LSKJ商譽(yù)減值準(zhǔn)備事項(xiàng)進(jìn)行核查并發(fā)表意見(jiàn)。LX所未針對(duì)商譽(yù)減值事項(xiàng)開(kāi)展核查工作,仍然直接引用資產(chǎn)評(píng)估報(bào)告的計(jì)算過(guò)程,發(fā)表了不恰當(dāng)?shù)暮瞬橐庖?jiàn)。LX所因未勤勉盡責(zé)被深圳證監(jiān)局作出行政處罰。

3.HTGF案:上市公司業(yè)務(wù)預(yù)測(cè)不合理導(dǎo)致少計(jì)商譽(yù)減值(廣東證監(jiān)局行政處罰決定書(shū)〔2024〕11號(hào))

2015年,HTGF收購(gòu)XGTD100%股權(quán);2019年,HTGF收購(gòu)SDJT51%股權(quán)。上述收購(gòu)行為形成相應(yīng)資產(chǎn)組(下稱XGTD資產(chǎn)組和SDJT資產(chǎn)組)。2020年、2021年,HTGF在對(duì)上述資產(chǎn)組實(shí)施商譽(yù)減值測(cè)試過(guò)程中,存在未結(jié)合XGTD資產(chǎn)組中相關(guān)公司業(yè)務(wù)實(shí)際情況作出合理經(jīng)營(yíng)預(yù)測(cè),未考慮SDJT開(kāi)展的相關(guān)業(yè)務(wù)在實(shí)際執(zhí)行中存在的不確定性,對(duì)項(xiàng)目落地的業(yè)務(wù)規(guī)模預(yù)測(cè)過(guò)于樂(lè)觀等問(wèn)題。2020年、2021年,HTGF分別少計(jì)資產(chǎn)減值損失3,064.94萬(wàn)元、10,993.84萬(wàn)元,相關(guān)定期報(bào)告存在虛假記載。上市公司及相關(guān)責(zé)任人員被廣東證監(jiān)局作出行政處罰。

2020年度和2021年度,HTGF聘請(qǐng)兩家評(píng)估機(jī)構(gòu)對(duì)商譽(yù)減值事項(xiàng)發(fā)表評(píng)估意見(jiàn)。2020年度和2021年度開(kāi)展商譽(yù)減值審計(jì)時(shí),DH所、HTGF與FJLH簽訂復(fù)核委托合同,約定由FJLH對(duì)兩家評(píng)估機(jī)構(gòu)的評(píng)估報(bào)告出具復(fù)核報(bào)告,但DH所未對(duì)上述評(píng)估報(bào)告、復(fù)核報(bào)告等專家工作用作審計(jì)證據(jù)的適當(dāng)性進(jìn)行評(píng)價(jià)。因此,DH所對(duì)HTGF商譽(yù)減值審計(jì)不到位,結(jié)合DH所存在的其他未勤勉盡責(zé)行為,DH所因未勤勉盡責(zé)被廣東證監(jiān)局作出行政處罰。

04

啟示與建議

(一) 對(duì)上市公司的建議

1. 科學(xué)評(píng)估并合理確定交易價(jià)格

上市公司在并購(gòu)交易中應(yīng)堅(jiān)持審慎、理性的定價(jià)原則,全面評(píng)估標(biāo)的資產(chǎn)的盈利能力、可持續(xù)發(fā)展前景及行業(yè)波動(dòng)風(fēng)險(xiǎn),杜絕基于資本市場(chǎng)預(yù)期或短期估值泡沫盲目抬高交易價(jià)格。部分案例表明,過(guò)高交易對(duì)價(jià)所形成的巨額商譽(yù),不僅加大了未來(lái)減值風(fēng)險(xiǎn),更可能在公司盈利承壓時(shí)成為操縱利潤(rùn)、規(guī)避退市風(fēng)險(xiǎn)的手段。

尤其在業(yè)績(jī)承諾安排下,標(biāo)的企業(yè)為達(dá)成承諾指標(biāo)存在“虛增利潤(rùn)”動(dòng)機(jī),而高商譽(yù)則為公司后續(xù)通過(guò)調(diào)節(jié)減值節(jié)奏掩蓋真實(shí)經(jīng)營(yíng)狀況提供了操作空間。因此,公司應(yīng)在交易前充分開(kāi)展盡職調(diào)查,結(jié)合歷史經(jīng)營(yíng)數(shù)據(jù)與外部可比公司情況,合理估算交易定價(jià),防范高估值、高商譽(yù)帶來(lái)的信息披露風(fēng)險(xiǎn)與舞弊隱患。

2. 合規(guī)、審慎開(kāi)展商譽(yù)減值測(cè)試

上市公司應(yīng)嚴(yán)格依照會(huì)計(jì)準(zhǔn)則和監(jiān)管要求,每年定期開(kāi)展商譽(yù)減值測(cè)試,而非將其作為可調(diào)節(jié)利潤(rùn)的“工具”或“窗口”。同時(shí),在企業(yè)經(jīng)營(yíng)環(huán)境發(fā)生重大變化、被并購(gòu)資產(chǎn)持續(xù)虧損、行業(yè)景氣度明顯下滑等情形下,應(yīng)主動(dòng)識(shí)別是否存在商譽(yù)減值跡象,及時(shí)啟動(dòng)專項(xiàng)測(cè)試并如實(shí)確認(rèn)減值,防止風(fēng)險(xiǎn)積壓、信息披露滯后。

上市公司應(yīng)堅(jiān)決杜絕“財(cái)務(wù)洗澡”式減值。公司在已有明顯減值跡象時(shí)應(yīng)及時(shí)確認(rèn),不得故意延后至特定會(huì)計(jì)期間集中確認(rèn)減值,從而掩蓋此前財(cái)務(wù)虛增情況,或通過(guò)操控減值時(shí)點(diǎn)實(shí)現(xiàn)當(dāng)期業(yè)績(jī)“斷臂求生”、為未來(lái)年度“輕裝上陣”。此類行為會(huì)嚴(yán)重影響投資者的投資判斷,也構(gòu)成對(duì)減值測(cè)試制度的扭曲,應(yīng)予以嚴(yán)肅防控。

3. 審慎對(duì)待并合理運(yùn)用專業(yè)機(jī)構(gòu)意見(jiàn)

在商譽(yù)減值測(cè)試過(guò)程中,上市公司會(huì)利用評(píng)估機(jī)構(gòu)、會(huì)計(jì)師等專業(yè)中介機(jī)構(gòu)出具的專業(yè)意見(jiàn),但上市公司對(duì)減值結(jié)果負(fù)有最終責(zé)任,不能將外部意見(jiàn)作為推卸判斷責(zé)任的依據(jù),更不能以“專業(yè)意見(jiàn)”為掩護(hù)規(guī)避應(yīng)盡義務(wù)。

上市公司的董事、高級(jí)管理人員應(yīng)切實(shí)履行勤勉盡責(zé)義務(wù),在其專業(yè)能力范圍內(nèi)充分審閱并質(zhì)詢關(guān)鍵結(jié)論和假設(shè)依據(jù),如對(duì)關(guān)鍵參數(shù)存疑,應(yīng)及時(shí)要求專業(yè)機(jī)構(gòu)作出說(shuō)明或進(jìn)行調(diào)整,必要時(shí)可聘請(qǐng)多家機(jī)構(gòu)出具意見(jiàn)進(jìn)行比對(duì)分析。否則,即可能因未勤勉盡責(zé)而受到行政處罰。如前述SDJT案中,福建證監(jiān)局明確,由于評(píng)估報(bào)告錯(cuò)誤會(huì)導(dǎo)致履職困難的觀點(diǎn),不能成為責(zé)任人員未勤勉盡責(zé)的合理理由,因此案涉責(zé)任人員仍受到行政處罰。

(二) 對(duì)中介機(jī)構(gòu)的建議

1. 依法合規(guī)、保持獨(dú)立開(kāi)展商譽(yù)減值相關(guān)工作

作為資本市場(chǎng)的“看門(mén)人”,中介機(jī)構(gòu)在商譽(yù)減值測(cè)試過(guò)程中應(yīng)當(dāng)嚴(yán)格遵守法律法規(guī)和職業(yè)準(zhǔn)則,獨(dú)立、客觀地出具相關(guān)評(píng)估、審計(jì)意見(jiàn),確保結(jié)論經(jīng)得起監(jiān)管和市場(chǎng)的雙重檢驗(yàn)。

在實(shí)際執(zhí)業(yè)過(guò)程中,中介機(jī)構(gòu)應(yīng)獨(dú)立客觀,堅(jiān)持以審慎專業(yè)的態(tài)度對(duì)待上市公司提供的信息與假設(shè),不應(yīng)機(jī)械采信或過(guò)度依賴管理層口徑。尤其是在涉及重大主觀判斷的關(guān)鍵環(huán)節(jié),應(yīng)結(jié)合行業(yè)環(huán)境、歷史業(yè)績(jī)及外部數(shù)據(jù)開(kāi)展獨(dú)立分析,確保所出具結(jié)論具有合理性與審慎性。同時(shí),對(duì)于減值跡象明顯但公司未及時(shí)響應(yīng)的情形,應(yīng)當(dāng)提示公司及時(shí)進(jìn)行減值測(cè)試,推動(dòng)公司真實(shí)、準(zhǔn)確反映資產(chǎn)價(jià)值。

此外,針對(duì)高商譽(yù)、高風(fēng)險(xiǎn)行業(yè)或并購(gòu)標(biāo)的持續(xù)虧損等情形,專業(yè)機(jī)構(gòu)應(yīng)增強(qiáng)風(fēng)險(xiǎn)意識(shí),主動(dòng)進(jìn)行風(fēng)險(xiǎn)提示和溝通反饋,推動(dòng)減值測(cè)試程序的實(shí)質(zhì)合規(guī),切實(shí)防范因判斷失真、失責(zé)失位而引發(fā)的共同違規(guī)風(fēng)險(xiǎn)。

2. 強(qiáng)化執(zhí)業(yè)質(zhì)量,杜絕疏忽與低級(jí)錯(cuò)誤

商譽(yù)減值測(cè)試涉及大量估值判斷,對(duì)中介機(jī)構(gòu)的專業(yè)能力與執(zhí)業(yè)嚴(yán)謹(jǐn)性提出更高要求。部分案例暴露出,中介機(jī)構(gòu)在執(zhí)行過(guò)程中存在可回收金額計(jì)算錯(cuò)誤、折現(xiàn)率計(jì)算錯(cuò)誤、未識(shí)別管理層不合理的資產(chǎn)組劃分等明顯疏漏和低級(jí)錯(cuò)誤,嚴(yán)重影響結(jié)論質(zhì)量,甚至直接導(dǎo)致財(cái)務(wù)信息失真。

對(duì)此,中介機(jī)構(gòu)應(yīng)進(jìn)一步完善內(nèi)部復(fù)核與質(zhì)量控制機(jī)制,對(duì)涉及重大判斷事項(xiàng)的報(bào)告出具前應(yīng)組織充分的復(fù)核、質(zhì)詢和專業(yè)討論流程,避免因?qū)徤餍圆蛔慊虺绦蛩尚笌?lái)執(zhí)業(yè)風(fēng)險(xiǎn)。執(zhí)業(yè)人員也應(yīng)加強(qiáng)專業(yè)能力建設(shè),在執(zhí)行過(guò)程中保持足夠的職業(yè)懷疑態(tài)度,推動(dòng)提升商譽(yù)減值測(cè)試的整體質(zhì)量水平。

3. 對(duì)其他專業(yè)機(jī)構(gòu)意見(jiàn)盡到審慎核查義務(wù)

在商譽(yù)減值測(cè)試中,管理層通常會(huì)聘請(qǐng)?jiān)u估機(jī)構(gòu)出具資產(chǎn)組或資產(chǎn)組組合的可收回金額評(píng)估報(bào)告。審計(jì)機(jī)構(gòu)在利用該類外部專業(yè)意見(jiàn)時(shí),應(yīng)依法履行審慎核查義務(wù),不得簡(jiǎn)單采信或形式化引用。

例如,根據(jù)《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則問(wèn)題解答第17號(hào)——商譽(yù)減值的審計(jì)》的規(guī)定,注冊(cè)會(huì)計(jì)師應(yīng)重點(diǎn)關(guān)注管理層聘請(qǐng)專家的工作是否直接服務(wù)于商譽(yù)減值測(cè)試目的,包括但不限于:評(píng)估報(bào)告的評(píng)估對(duì)象、評(píng)估基準(zhǔn)日、評(píng)估方法、價(jià)值類型等是否與財(cái)務(wù)報(bào)表減值測(cè)試要求一致,相關(guān)假設(shè)、方法與數(shù)據(jù)是否合理、完整、準(zhǔn)確。此外,對(duì)于專家未覆蓋的范圍或存在適用差異的情形,審計(jì)人員應(yīng)主動(dòng)實(shí)施補(bǔ)充審計(jì)程序,獲取其他相關(guān)審計(jì)證據(jù),確保整體證據(jù)鏈條的完整性、相關(guān)性與可靠性。審計(jì)機(jī)構(gòu)在引用其他專業(yè)機(jī)構(gòu)結(jié)論前開(kāi)展充分的判斷與復(fù)核工作,推動(dòng)商譽(yù)減值測(cè)試結(jié)果真實(shí)、謹(jǐn)慎、符合會(huì)計(jì)準(zhǔn)則規(guī)定,防止因形式審查或遺漏關(guān)鍵差異導(dǎo)致審計(jì)失敗或信息披露風(fēng)險(xiǎn)。

注釋及參考文獻(xiàn)

[1]《企業(yè)會(huì)計(jì)準(zhǔn)則8號(hào)——資產(chǎn)減值》(2006)

[2]《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則問(wèn)題解答第17號(hào)——商譽(yù)減值的審計(jì)》(2024年1月27日發(fā)布)