一、認識誤區

根據筆者經驗觀察,跨境并購中,境外主體無論是買方還是賣方,通常比較重視律師的工作。以境外賣方為例,通常他們會聘用財務顧問,在律師的協助下提供競標程序的咨詢,掌控整個非約束性報價和約束性報價的過程,聘請律師起草主要交易文件,一對多地同時分別和有意向的潛在買方談判,實現利益(價格和交易條件)的最大化。

相比之下中國賣方(以下如無另指,賣方都指中國賣方)更重視價格,賣方往往認為只要談定了價格、收到價款,其他工作并不顯得那么重要。不熟悉跨境并購業務的律師,尤其是擔任賣方法律顧問的律師,也往往有此認識誤區,其后果表現為:被動地跟著買方的指揮棒,在買方提供的架構、文件、條件的框架內打轉,而不能積極主動地為賣方爭取更好的交易條件。殊不知,任何價格都是在一定條件下的價格,離開了具體的交易條件,再好的價格都可能是水中月。

有鑒于此,本文希望對有志于為中國賣方在跨境并購交易中提供法律服務的中國律師提供一些筆者本人的思考和建議。我希望本文能闡述清楚幾個問題,在跨境并購交易中,作為賣方的律師能做什么?應該做什么?如何做?潛在的風險是什么?

二、跨境并購賣方律師工作之一:盡職調查

(一) 賣方律師為何要對目標集團做盡職調查?

對很多人來說,作為投資人律師,對投資標的進行盡職調查,是很常見的工作。但是,為什么并購交易中賣方律師也要做盡職調查呢?

答案至少有以下幾點:

(1) 協助確定交易架構

所謂交易結構大致包括,本次交易是資產交易還是股權交易?在境內交割還是境外交割?如果買方提出交易前需要重組,是否同意?是否應該主動做交易前的重組?這些問題需要對目標集團有充分了解才能回答。

(2) 協助談判交易文件中“陳述與保證”的措辭和內容

鑒于很多跨境并購交易文件適用的都是普通法(香港法,英格蘭法,紐約州法),盡管普通法下對“陳述”(representation)和“保證”(warranty)的效力有時候有不同解讀,但是現在常見的交易文件都是把“陳述和保證”合并使用,違反陳述與保證可能產生交易不能交割、交割后被宣布無效或引起買方索賠的法律后果。陳述與保證更多的是對目標集團現狀(乃至截止交割日)的事實描述,因此缺乏對目標集團的了解,很難寫出有針對性的陳述與保證條款。

(3) 識別、發現和解決交易障礙 (dear breaker)

比如,目標公司的大客戶和目標公司簽訂的長期銷售合同中有時候約定,如果目標公司的股權架構發生重大變化,長期銷售合同可以提前終止。再比如,目標公司的股東協議或章程可能約定,其他股東在賣方出售股權時享有跟隨出售權(tag along right),律師需要在了解這些情況后對交易條款、交易架構給委托方提出解決的建議。

(4) 協助確定賣方披露事項

跨境并購中,賣方律師的一個工作重點是起草披露附表(disclosure schedule )。披露附表往往由兩部分構成,一部分是整體陳述(disclosure letter),一部分是針對與陳述與保證的例外事項所做的逐項披露。起草披露附表的工作很像撰寫公開招股時候的招股書(prospectus)或私募發行時候的信息備忘錄(information memorandum),是在事后出現疑似違約事件時對賣方的強有力的保護。同樣,披露附表完全是根據律師盡職調查的結果而準備的。

(5) 為起草法律意見書準備事實基礎

很多跨境并購交易中,買方往往要求賣方出具法律意見書,作為交割的交付文件(closing deliverables )之一。這一類法律意見書起到的作用類似于賣方律師對賣方目標集團的背書,更是要有充分的事實基礎支撐。

總的說來,通過對目標集團的盡職調查,律師應該重點審查不合規情形,并在交易文件做出披露。識別對本次交易有不利影響、或需要解決的的事件或行為。賣方盡調還包括充分理解、認識和厘清當事人的商業意圖。

(二) 賣方律師對買方的必要盡職調查

對買方盡職調查的目的主要是為了確定買方交易主體的合法性和履約能力,決定買方是否要提供任何形式的擔保。比如,買方往往為了某次交易,專門設立特殊目的公司(SPV)。這時候賣方就需要對買方的集團架構做盡職調查,確定何者應為本交易的買方,誰需要提供協議下的擔保。

三、跨境并購賣方律師工作之二:律師該提供什么樣的咨詢?

作為賣方的律師,提供各種法律咨詢意見貫穿于整個交易本身。大體說來,除了就交易文件的咨詢外,律師提供的咨詢應該包括以下方面:

(一) 對交易的整體合法合規和可行性的把握

律師需要有一定的大局觀,涉及復雜交易的律師尤其需要。當一個交易只涉及一家公司的時候,可能交易如何設計還不顯得那么重要。可是,當目標公司是一個集團時候,如何在設計交易架構方面給出精準的意見,就可以顯示出律師的功力。

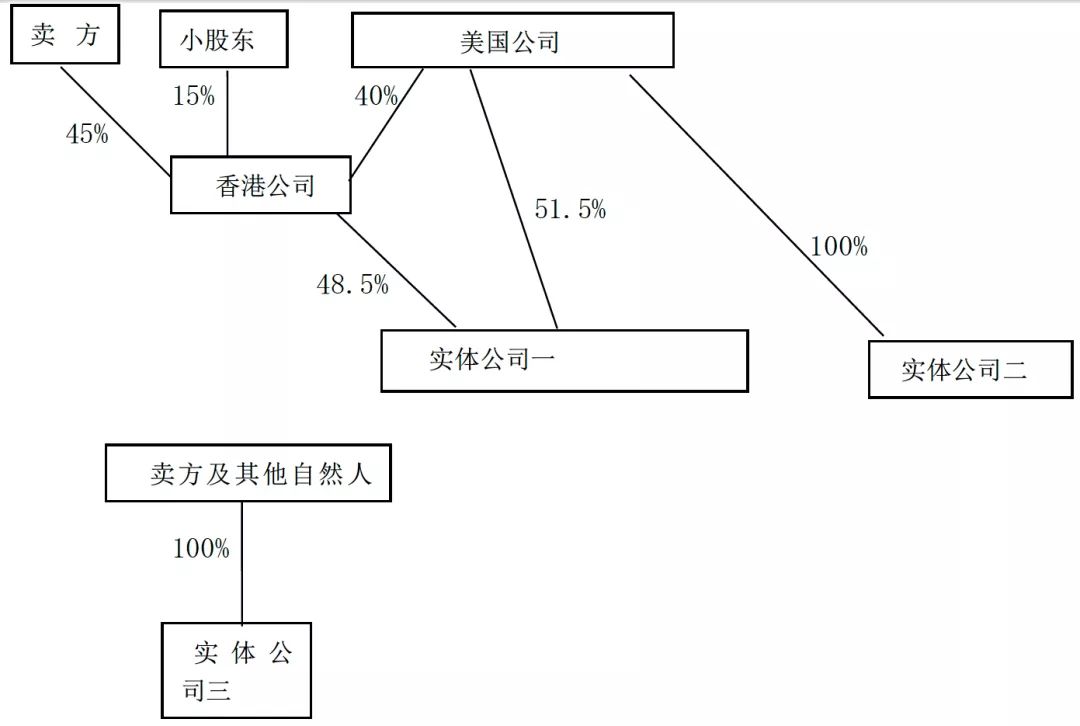

圖一:某集團公司交易前的架構

上述實體公司位于不同的法域。本次交易的目的是買方將三家實體公司全部收購。常規上來說,買方可以分別和香港公司、美國公司簽訂股份買賣協議(Share Purchase Agreement , SPA)購買實體公司一,和美國公司簽訂SPA 購買實體公司二,以及和賣方及其他自然人簽訂SPA購買實體公司三。這樣做的好處是,不需要做任何內部重組。不利之處是,需要分別與三家公司股東簽訂合同,且三家公司需要分別交割。

跨境交易中類似情況的解決辦法往往是,如果目標公司的股東為同一人,則可以簽訂一份總體的BPA(Business Purchase Agreement),然后將各個目標公司的SPA格式作為BPA的附件(Exhibit)。但是本項目中,目標公司的股權分屬不同主體,所以一份BPA難以解決問題。另外,從事過跨境并購的律師都知道,項目交割是比較麻煩的事情,可能由于存在不同的交割條件,導致若干家目標公司的交割可能不能同時發生,甚至存在部分目標公司交割部分目標公司不能交割的風險。

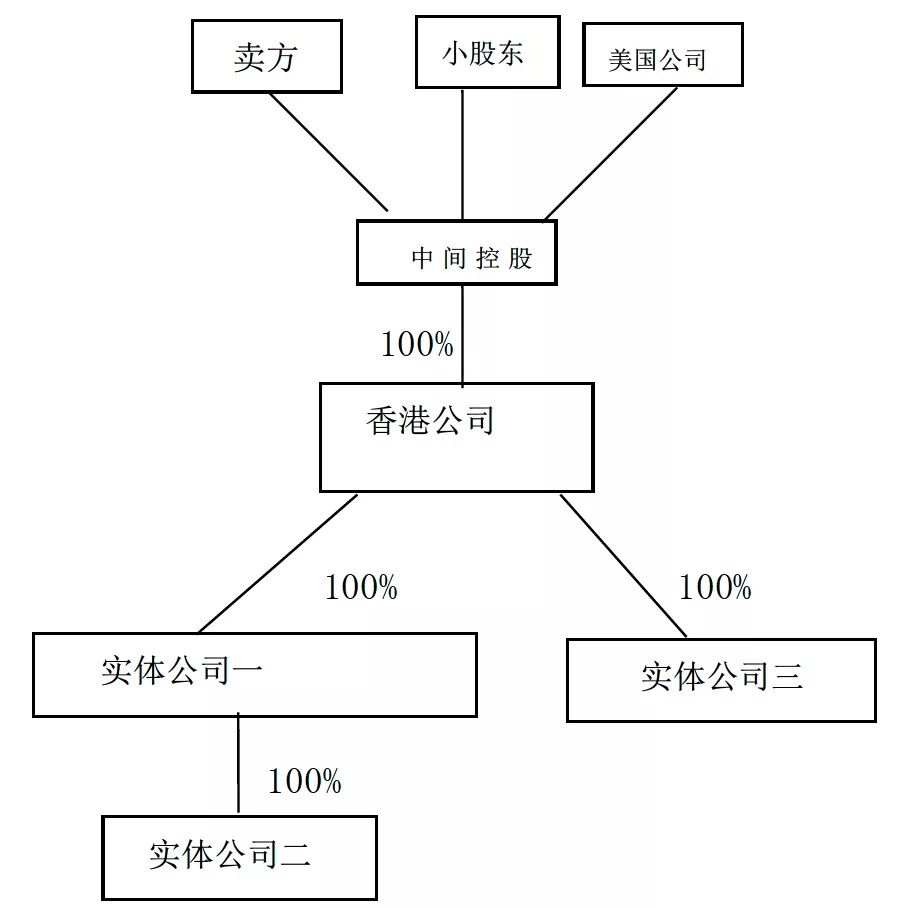

為了解決這一問題,律師給出了以下重組思路:

(1) 美國公司將持有的實體公司一的股權轉讓給香港公司;

(2) 美國公司將持有的實體公司二的全部股權轉讓給實體公司一;

(3) 香港公司現有股東(賣方、小股東及美國公司)設立一家中間控股公司,該中間控股公司向香港公司目前股東受讓香港公司的股權。完成后,香港公司的股東為該中間控股公司;

(4) 實體公司三的股東,將其持有的實體公司三的股權,轉讓給香港公司;

(5) 上述全部完成后,香港公司持有實體公司一和實體公司三的全部股權,實體公司一持有實體公司二的全部股權。中間控股公司持有香港公司的全部股權,賣方、小股東、美國公司 持有中間控股公司全部股權。完成后的架構見下圖二。

圖二:

重組完成后,本次交易就可以簡化為一個SPA ,即中間控股公司作為賣方與買方就香港公司的股權買賣協議,從而將三家實體公司全部轉讓給買方。

需要提示的是,謹慎和有經驗的買方會關注上述重組的所有重大節點,包括程序的完備、對價的支付。

這樣的重組涉及的最大問題是稅務。幾乎每一步都會牽涉到交易所得稅問題。同時為了防止重組完成但買方拒絕交易的風險,律師通常應建議 (1)在SPA 中約定,重組完成是賣方的covenants(承諾事項)之一,即賣方承諾,協議交割后,即有義務開始協議約定的重組,將標的公司納入目標公司名下。不過實踐中,對于強有力的買方,這樣的要求往往會被拒絕。或(2)重組完成作為交割的先決條件(conditions precedent)之一,但是買方需提供適當金額的銀行保函作為拒絕履約的賠償。筆者認為,在沒有獲得有力的保障之前,賣方不能輕易開始重組或剝離工作,以避免交易不成而可能造成的損失。

律師還需要根據中國法律審視交易各個環節的合法合規和可操作性。如某交易中,目標公司(某境內企業)在歷史上曾與原股東(賣方)之間形成大量往來(欠股東往來款)。在洽談并購交易時候為了解決這一問題,雙方約定,外方收購目標公司股權后,對目標企業增資,增資的用途用來償還前述對股東的欠款。可是,國家外匯管理局匯發(2015)19號文規定,外商投資企業的資本金使用,應當在企業經營范圍內遵循真實、自用原則,資本金及其結匯所得人民幣不得用于某些特定用途,包括償還企業間借貸(含第三方借款)。此前的匯綜發(2008)142號文也有類似的規定。如果不了解這些外匯監管政策,就可能出現原股東在交割后無法收回目標公司對其欠款的問題。

(二) 與交易有關的稅務問題咨詢

盡管在現實中,當事人要么不委托專業顧問,要么就委托會計師事務所(尤其是四大)提供稅務咨詢,但作為賣方法律顧問的律師,也不要輕易放棄這一領域的服務,也要在盡可能的范圍內,為當事人提供與稅務有關的法律服務。

律師可以提供的稅務法律服務首先是合規咨詢。舉例來說,許多中國人(包括企業家)都誤以為傳統離岸地如英屬維爾京群島(BVI)或開曼、百慕大是所謂避稅天堂,境內資產如果納入避稅天堂公司體系內,可以在股權轉讓時發揮避稅作用。殊不知,根據2009年國家稅務總局發布的698號文,和后來發布的7號公告,即使目標公司設在境外,如果其資產主要由位于中國境內的資產構成,則10%的中國企業所得稅是不能避免的。實際上目前很多跨境交易中,有經驗的買家早已注意到這一問題,并且要求在SPA中規定買方的代扣代繳義務,或賣方先自行繳納,買方隨后支付購買對價的約定。如果律師不了解這一點,反而陷入和買家的爭論,不僅會被交易對手認為不專業,也可能誤導委托人的認知。

律師可以提供的稅務法律服務還包括與稅收策劃有關的咨詢。比如,為了鼓勵兼并重組,國家頒布了一系列規定,其中尤以稅務總局的59號文最有代表性。在并購交易中,由于賣方涉及的稅務問題最為突出,如何把交易架構設計的能落入國家鼓勵的范疇,從而享受法律規定的稅務遞延的好處,恐怕最能顯律師的功力。

(三) 指導委托人與買方的盡職調查

跨境并購能順利成功的并不多,不能簽約、不能交割、交割后產生爭議的,比比皆是,其中很多與盡職調查有關。具體來說,與盡職調查有關的賣方律師工作,包括:

(1) 協助委托人簽訂嚴格的保密協議;

(2)制作盡職調查底稿。境外賣方通常會在盡職調查過程中設立數據庫,保留提供給買方的文件。目前國內賣方并沒有太多這么做的,因此,賣方的中國律師通常需要協助委托人準備盡職調查底稿(紙質版),或準備光碟,并由買賣雙方確認。因此,某項文件是否在盡職調查過程中披露,可能是賣方是否違反陳述與保證的重要證據,也可能是買方是否有權向賣方索賠的重要依據(當然,還要視雙方交易文件的約定而定)。

四、跨境并購賣方律師工作之三:了解最常見的談判焦點

跨境交易雙方談判的分歧有很多。根據筆者的總結,比較典型的是以下這些:

(一) 誰是簽字主體

為了規避風險,雙方都可能設立一家專門的項目公司,分別作為賣方和買方。往往雙方達成的妥協會是,各自公司架構中,較高一層級的公司,也作為擔保方(warrantor),從而解決這一爭議。

(二) 先決條件

對于受中國法律訓練的律師來說,并購交易中的先決條件的概念應該是很好理解的:這是合同雙方履行義務的條件,即賣方交付股權、買方支付對價的先決條件,應該是建立在合同成立且生效的前提下。不過實務中,我也發現,有當事人(甚至律師)把先決條件與合同生效混為一談。

在一份交易文件中,往往賣方、買方會分別設定自己履行合同義務的先決條件。先決條件往往分三種情況:

第一種是法定的條件,如并購交易中以有權反壟斷機構放行(clearance)作為先決條件,中國買家海外并購以獲得發改委(NDRC)核準或備案為先決條件等。順便說一句,雖然實踐中雙方對監管機關批準作為先決條件并無太大爭議,但沒有滿足先決條件,可能會觸發支付分手費的風險。

第二種是據交易性質應當滿足、如果不滿足,交易很難進行的條件。如先決條件之一是賣方目標公司少數股東放棄優先購買權(right of first refusal)或跟隨出售權,這些往往也無太多爭議。

第三種則是雙方為了保護自己能隨時退出交易(walk away)而設定的條件。如買方提出的MAE(material adverse events)條件,或買方提出的 Buyer shall have finalized legal and financial due diligence of the target company and shall be satisfied with the results of the aforementioned investigation 。這些先決條件將使賣方在簽約后能否交易處于較為不確定的狀態,應該通過談判堅決刪除。

(三) 對陳述與保證的爭議

賣方希望加入,陳述和保證的范圍首先是“盡賣方合理所知”(to the reasonable knowledge of seller),而買方則要求所謂合理所知,只要賣方的董事、高管、雇員、代理人、代表或顧問(director, officer, employee ,agent representative ,advisor) 知道或應當知道,就視為賣方知曉。為了限定賣方所知的范圍,強有力的賣方可能會要求在協議中加入若干高管的名字,只有被列入名單的高管知道,才被視為賣方知道。

在陳述和保證中雙方爭議的還有關于重大(material)的表述。賣方希望的是,在陳述與保證開始段落,就聲明陳述與保證僅僅是對所有重大事件的陳述與保證。而買方不接受籠統的表述,并且堅持如果賣方認為某些陳述與保證是對重大事項的表述,應當分別具體列出。

陳述與保證期限。賣方要求陳述與保證僅限于其做出時點,真實準確無重大遺漏和誤導。而買方要求,一直到交割時,陳述與保證都必須真實準確無重大依賴和誤導性陳述。實踐中買方這一要求通常會被接受。

與陳述與保證有關的爭議還包括披露附表的表述。賣方希望,在披露附表中,一處做出披露視為全部披露,其使用的文字為:

The section numbers in this Disclosure Schedule correspond to the section numbers in Exhibit D to the Share Purchase Agreement; provided, however, that any information disclosed herein under any section number shall be deemed to be disclosed and incorporated in other sections of the Disclosure Schedule (Exhibit C to the Share Purchase Agreement).

買方則通常反對這一做法,而要求對照陳述與保證逐一披露。

(四) 買方知情是否有權索賠

買方希望,買方做盡調和知情不影響賣方對陳述與保證的責任,買方簽署文件和交易完全依賴賣方陳述保證的真實準確完整,無遺漏和誤導,而賣方則持完相反的立場。完全對某一方有利的并不常見,雙方達成的妥協往往如下列文字:

Seller shall not be liable for a breach of a representation or warranty of any of the Seller and to the extent (a) the facts of the breach have been fairly disclosed to Buyer or its representatives or advisors prior to the date hereof in [name of the documents];or (b) Buyer consummates the Closing although it or its representatives or advisors have actual knowledge of the breach without expressly reserving in writing at the Closing its rights arising from such breach under this Agreement.

應該說,上述表述實質對賣方還是有利的。買方希望所有披露均以披露附表的形式給出,而不是買方還要辛辛苦苦地在對方提供的一份份文件中查找。

(五) 賠償限制

為了保護自己,有經驗的賣方往往在以下幾個方面對買方可能的索賠設定限制:

(1) 賠償總體金額上限 (Maxim Claims):Where there have been breach of the Warranties or claims have arisen under the Deed of Indemnity , Seller’s liability shall not exceed a maximum of [ ]。

實踐中,這一金額很少有超過收購對價本身的。不過,雙方往往約定特定事項無索賠上限,如欺詐、重大過失等。

(2) 索賠起點 (threshold):Buyer shall not be entitled to recover in respect of breach of Warranty or Warranties where the liability resulting therefrom is less than US$ [ ].

(3) 索賠時間:交割后十八個月內買方有權索賠是比較常見的時間。

(4) 索賠方式:買方希望以書面通知(包含必要的細節和索賠金額)提出即可,賣方的立場則希望在索賠期限內買方必須提起協議約定的法律程序。

(六) 價格調整機制

在此所述的價格調整機制,不是根據目標公司被并購后的業績表現調整價格的earn-out 機制,而是根據交割日與協議日資產、負債(或其他約定的指標,如存貨,應收賬款等)的變化,而確定的交割后交易價格調整機制(post-closing adjustment)。

跨境并購的定價基于雙方約定的估值方法和標準,但是通常是在無現金、無負債(cash-free, debt -free)基礎上的,這也是多數價格調整機制的基礎。以下摘自某項目意向書約定的定價辦法:

The purchase price for the Target (the “Purchase Price”) would be determined based upon an enterprise valuation for XXX Group (on a cash-free, debt-free basis) that would represent a multiple of nine times (9x) the Group's LTM EBITDA (as audited by a “Big 4” accounting firm), but no less than an enterprise valuation of 【】 provided that the Group’s LTM EBITDA is no less than 【】.

目標股權的購買價格 (“購買價格”) 將基于XX集團的企業估值(在無現金和無負債基礎上),該企業估值應為集團過去12個月稅息折舊及攤銷前利潤(經某一四大會計師事務所審計)的九(9)倍,并且該企業估值不應低于【】元,但前提是集團過去12個月稅息折舊及攤銷前利潤不低于【】。

以下是一個對交割后價格調整有關事項的約定:

(a) “Working Capital” means (A) the consolidated Included Current Assets of the Group, less (B) the consolidated Included Current Liabilities of the Group, determined as of the open of business on a date of determination;

(b) “Included Current Assets” means Cash, accounts receivable, notes receivable, inventory, deposits and prepaid expenses, but excluding, (A) deferred Tax assets and (B) receivables from any of the Company’s Affiliates, directors, employees, officers or shareholders and any of their Affiliates, determined in accordance with PRC GAAP, subject to the “Agreed Principles” set forth in Schedule 【】 of the Disclosure Schedule;

(c) “Included Current Liabilities” means accounts payable, other current Liabilities, accrued Taxes and accrued expenses, but excluding (A) deferred Tax Liabilities, or (B) payables to any of the Company’s Affiliates, directors, employees, officers or shareholders and any of their Affiliates determined in accordance with PRC GAAP, subject to the Agreed Principles set forth in Schedule 【】 of the Disclosure Schedule; and

(d) the Selling Shareholders acknowledge and agree that for purposes of determining the accuracy of the foregoing representation and warranty, the Purchaser shall prepare and deliver to the Selling Shareholders a consolidated balance sheet of the Group as of the open of business on the Closing Date (the “Closing Balance Sheet”) within sixty (60) days of the Closing Date, and a statement of the actual Working Capital derived from the Closing Balance Sheet, which will be prepared in accordance with PRC GAAP.

從以上可以看出,價格調整機制看起來好像只是就資產、負債(或如上述條款描述,營運資本和負債)在交割日發生的變化而做一些加加減減,實際上這類條款的起草和實施都非常復雜。有關合同術語雖然來自于中國會計準則(PRC GAAP),但經過律師加工,成為雙方合同的一部分,某種程度上又脫離了會計準則。另外,上述條款引用的交割日報表是買方準備。實踐中,往往規定一方準備交割日報表,另一方有異議權。雙方爭議不能解決的,由第三方會計師事務所解決。有的交易文件把第三方會計師事務所的角色稱為“仲裁”,但實際上第三方會計師事務所更像一個專家(expert)的身份。

五、跨境并購賣方律師工作之四:做好與你的委托人的溝通

雖然說任何一項律師業務,律師都應該做好與委托人的溝通,但是在中國賣方涉及跨境交易時候,中國律師更要做好與委托人的溝通。因為,畢竟出售企業對于多數中國企業家來說,是一個并不熟悉的領域,況且是適用境外法律,賣給境外投資者。筆者的經驗是:

第一,要向委托人充分解釋清楚合同的含義,避免企業家用自己在中國形成的固定思維和概念理解跨境并購交易文件。比如,SPA中經常有所謂最后截止日(long stop date)的約定。這一約定的本來含義是,如果到最后截止日先決條件還沒有滿足,則合同自行終止。但如果律師不解釋清楚,委托人往往會誤認為,到了最后截止日交易必須完成,這就相差千萬里了。

第二,不要以律師自己固有的經驗影響委托人。雖然說跨境并購交易形成了大致固定的模式,有關交易文本的架構和內容彼此相似,但千萬不要認為這些就是“國際慣例”,并且把那些國際買家或其律師提出的、看起來符合律師經驗的國際慣例,不對你的委托人解釋清楚。有的時候商場拼殺出來的企業家可能一眼就看到合同中的陷阱,而律師有可能反而受長期從事跨境交易的經驗束縛而渾然不知。

第三,做好你的委托人與對手之間的溝通,當好雙方的橋梁,在保證安全的基礎上推進而不是破壞交易。律師不要做無謂的爭辯,除非這是你的談判技巧。大家都知道,社會福利企業過去享有很多稅收優惠,而很多福利企業其實是不符合國家標準的。筆者有這么一次經歷:在某福利企業的賣方與境外買家談判中,境外買家做了盡職調查,包括逐一走訪員工,發現幾乎沒有殘疾人士,境外買家隨即提出賣方需要對稅務問題做出專門的承諾,且賣方的責任不因披露稅務不合規而豁免。賣方律師則堅決反對,最后這一交易沒有完成。

第四,為了保護律師自身的執業安全,不要與當事人僅僅是微信溝通。重要的法律問題,需要正式發出郵件,以便留痕。